You might also like

- Actividad 5 Sesión 9Document3 pagesActividad 5 Sesión 9Emanuel Galicia PalominoNo ratings yet

- Actividad de Contabilidad AdministrativaDocument4 pagesActividad de Contabilidad AdministrativaHarold Kabrales LaraNo ratings yet

- Lectura 1S1 Importancia de Las Facultades HumanasDocument10 pagesLectura 1S1 Importancia de Las Facultades Humanasjose luisNo ratings yet

- AP5-AA1-Ev3-Mapa Mental Investigación de MercadosDocument2 pagesAP5-AA1-Ev3-Mapa Mental Investigación de MercadosrobinsonNo ratings yet

- El Papel Estratégico de La ACH - IDocument2 pagesEl Papel Estratégico de La ACH - Ibelen0% (1)

- Actividad 1 Mapa Fundamentacion de Sueldos y SalariosDocument2 pagesActividad 1 Mapa Fundamentacion de Sueldos y SalariosMARY ANo ratings yet

- Actividad 2 Sesion 10Document13 pagesActividad 2 Sesion 10Emanuel Galicia PalominoNo ratings yet

- Analisis Vertical y Horizontal de La Empresa Ace SegurosDocument9 pagesAnalisis Vertical y Horizontal de La Empresa Ace SegurosJohan Cabrera VargasNo ratings yet

- Financiamiento empresarialDocument21 pagesFinanciamiento empresarialAna Eva SánchezNo ratings yet

- El capitalismo en la era del conocimiento según DruckerDocument2 pagesEl capitalismo en la era del conocimiento según DruckerDhamper Dhe AngkNo ratings yet

- Martinez Espinoza Gabriel Lino - 2CX31 - U7 Act 20. Regimen Obligatorio y VoluntarioDocument3 pagesMartinez Espinoza Gabriel Lino - 2CX31 - U7 Act 20. Regimen Obligatorio y Voluntariogabriel martinezespinozaNo ratings yet

- Auditoria AdministrativaDocument13 pagesAuditoria AdministrativaLuis Edecarlo BarronNo ratings yet

- Corp 01Document1 pageCorp 01ANIENo ratings yet

- Informe Sobre Los Lineamientos Del Gobierno Corporativo en El Código MexicanoDocument3 pagesInforme Sobre Los Lineamientos Del Gobierno Corporativo en El Código MexicanoVal DominguezNo ratings yet

- Fuentes comerciales, financieras y bursátiles a corto plazoDocument3 pagesFuentes comerciales, financieras y bursátiles a corto plazoMarisol Valverde0% (1)

- S2A2 - IbarraO Israel 2Document5 pagesS2A2 - IbarraO Israel 2aNo ratings yet

- El Papel Estratégico de La ACH - IIDocument5 pagesEl Papel Estratégico de La ACH - IIHuh RagdeNo ratings yet

- Análisis Financiero y Sus Métodos - Samantha RodríguezDocument2 pagesAnálisis Financiero y Sus Métodos - Samantha RodríguezJonathan Israel Hernandez Zarate100% (1)

- Requisición de puestos directivosDocument10 pagesRequisición de puestos directivosDhamper Dhe AngkNo ratings yet

- Acercamiento Al Proceso de SelecciónDocument3 pagesAcercamiento Al Proceso de Selecciónjose luisNo ratings yet

- Propuesta de Los Elementos para Ser Un Empresario Exitoso en Tiempos de PandemiaDocument3 pagesPropuesta de Los Elementos para Ser Un Empresario Exitoso en Tiempos de Pandemiagael alexNo ratings yet

- Actividad 4 Adquisición de Bienes y Actividad EmpresarialDocument5 pagesActividad 4 Adquisición de Bienes y Actividad EmpresarialMARY ANo ratings yet

- Infografia Actividad3Document5 pagesInfografia Actividad3BRENDA FLORESNo ratings yet

- Que Es La MacroeconomíaDocument6 pagesQue Es La MacroeconomíaGentil Eduardo Bravo MendezNo ratings yet

- Caso Practico3s4 Diseno Analisis Puestos PDFDocument1 pageCaso Practico3s4 Diseno Analisis Puestos PDFaNo ratings yet

- Cálculo Del IDEDocument3 pagesCálculo Del IDEferpenaroNo ratings yet

- Costo Histórico y El Costo EstimadoDocument1 pageCosto Histórico y El Costo Estimadoesmeralda arandaNo ratings yet

- Importancia de Las Finanzas en La EmpresaDocument3 pagesImportancia de Las Finanzas en La EmpresaYisvi Elide Canche CantùnNo ratings yet

- S3A1 Equipo 4Document2 pagesS3A1 Equipo 4omar reyesNo ratings yet

- Introduccion Al PresupuestoDocument5 pagesIntroduccion Al PresupuestoRichard Alexis LaraNo ratings yet

- U2A3 SaenzB VictorDocument3 pagesU2A3 SaenzB VictorVictor Saenz BojorquezNo ratings yet

- U1 Act1Document4 pagesU1 Act1Jesús PazNo ratings yet

- Indicaciones de Actividad de Aprendizaje 2 PDFDocument4 pagesIndicaciones de Actividad de Aprendizaje 2 PDFkamelia ramos mangaNo ratings yet

- Ejercicio Practico BDocument29 pagesEjercicio Practico BSayuri Tapia100% (1)

- Financiamiento A Largo PlazoDocument22 pagesFinanciamiento A Largo PlazoangelcarballobastoNo ratings yet

- Unidad I - Act 2 - Administracion Financiera - Arriaga Garibay Jose FcoDocument5 pagesUnidad I - Act 2 - Administracion Financiera - Arriaga Garibay Jose FcoFrank Arriaga GaribayNo ratings yet

- S4A3 AlonsoC BrendaLDocument6 pagesS4A3 AlonsoC BrendaLpatopatinesNo ratings yet

- TripticoDocument2 pagesTripticokassandraNo ratings yet

- Fundamentos de auditoría: Procedimientos y técnicasDocument2 pagesFundamentos de auditoría: Procedimientos y técnicasivonne100% (1)

- Formato Cuadro SinopticoDocument2 pagesFormato Cuadro SinopticoGoel GarciaNo ratings yet

- U2 A1 Datos InternosDocument3 pagesU2 A1 Datos Internosomar reyes50% (2)

- Actividad 2-Activos Fijos.Document12 pagesActividad 2-Activos Fijos.Astrid Patricia GarrigaNo ratings yet

- S1A2 Estradam IvanniaDocument9 pagesS1A2 Estradam IvanniaCristina Ibañez RodriguezNo ratings yet

- Mapa Mental Conceptos BasicosDocument1 pageMapa Mental Conceptos BasicosLEIDY GONZALEZ UBAQUENo ratings yet

- Diaz Hernandez Jose Ricardo Cuadro 01Document5 pagesDiaz Hernandez Jose Ricardo Cuadro 01Jose Ricado DiazNo ratings yet

- Metodos para La Contabilidad EstatalDocument2 pagesMetodos para La Contabilidad EstatalMonica LoaizaNo ratings yet

- Actividad 3 Contabilidad Costos ComparativoDocument3 pagesActividad 3 Contabilidad Costos ComparativogpeNo ratings yet

- DIAPOSITIVAS El Efecto MultiplicadorDocument8 pagesDIAPOSITIVAS El Efecto MultiplicadorAstrid Jolet CisnerosNo ratings yet

- Unidad 3 Actividad 2 Caso de Emisión de ObligacionesDocument16 pagesUnidad 3 Actividad 2 Caso de Emisión de ObligacionesArlrmr Jacque0% (1)

- Análisis de datos en ExcelDocument5 pagesAnálisis de datos en Excelangela castellanos0% (1)

- Practica 8 - Pago de Dividendos y Retenciones de ImpuestosDocument10 pagesPractica 8 - Pago de Dividendos y Retenciones de Impuestosomar reyesNo ratings yet

- Análisis IncrementalDocument16 pagesAnálisis IncrementalRoberto FernandoNo ratings yet

- Examen Contabilidad IIDocument10 pagesExamen Contabilidad IIElizabeth ESPINOZA IBARRANo ratings yet

- Estructura de Las Normas de Informacion FinancieraDocument6 pagesEstructura de Las Normas de Informacion FinancieraJuan Carlos Reyes SantosNo ratings yet

- Investigacion, Unidad 1 - Economia (2!09!18)Document4 pagesInvestigacion, Unidad 1 - Economia (2!09!18)Cristy Calixto Demetrio100% (1)

- Matriz Dofa Derecho ContableDocument2 pagesMatriz Dofa Derecho ContableSofia Leon100% (1)

- Cuestionario Costos HistoricosDocument5 pagesCuestionario Costos HistoricosMarisol Reyes GonzalezNo ratings yet

- Ensayo Activos IntangiblesDocument5 pagesEnsayo Activos IntangiblesJOHANA LORENA OSPINA MONSALVENo ratings yet

- Activos Intangibles: Importancia y MediciónDocument5 pagesActivos Intangibles: Importancia y Mediciónrodriguezchavez1975No ratings yet

- Activos IntangiblesDocument18 pagesActivos Intangibleslorena diazNo ratings yet

- Telemedicina 2020 Modulo UnoDocument12 pagesTelemedicina 2020 Modulo UnoAna Cristina Gómez MesaNo ratings yet

- Guia Uso Facturacion Gratuita DIAN PDFDocument26 pagesGuia Uso Facturacion Gratuita DIAN PDFCindi Lineys Pacheco SánchezNo ratings yet

- Decreto 1109 Del 10 de Agosto de 2020 - ItDocument12 pagesDecreto 1109 Del 10 de Agosto de 2020 - ItAngyNo ratings yet

- WHO 2019 nCoV Sci - Brief Discharge From - Isolation 2020.1 Spa PDFDocument5 pagesWHO 2019 nCoV Sci - Brief Discharge From - Isolation 2020.1 Spa PDFLuisFernandoMartinezJureNo ratings yet

- Contabilidad ContaplusDocument310 pagesContabilidad ContapluspemirpigoNo ratings yet

- Seminario Humanización PDFDocument1 pageSeminario Humanización PDFAna Cristina Gómez MesaNo ratings yet

- CIRCULAR No. 01 DE 2020 Certificado DefuncionDocument3 pagesCIRCULAR No. 01 DE 2020 Certificado DefuncionAna Cristina Gómez MesaNo ratings yet

- Manejo-Cadaveres V4-Covid-19 30062020Document27 pagesManejo-Cadaveres V4-Covid-19 30062020andres felipe burgos granadosNo ratings yet

- Seminario Humanización PDFDocument1 pageSeminario Humanización PDFAna Cristina Gómez MesaNo ratings yet

- Reglamento EstudiantilDocument44 pagesReglamento EstudiantilAna Cristina Gómez MesaNo ratings yet

- Impuestos para Ejecutivos 2012Document51 pagesImpuestos para Ejecutivos 2012Ana Cristina Gómez MesaNo ratings yet

- Concept Ode Rent ADocument16 pagesConcept Ode Rent AAna Cristina Gómez MesaNo ratings yet

- Libro de GeografiaDocument30 pagesLibro de GeografiaAna Cristina Gómez MesaNo ratings yet

- Sociedad AnónimaDocument2 pagesSociedad AnónimaAna Cristina Gómez MesaNo ratings yet

- T ChardinDocument33 pagesT ChardinAna Cristina Gómez MesaNo ratings yet

- Libro de GeografiaDocument30 pagesLibro de GeografiaAna Cristina Gómez MesaNo ratings yet

- Impuesto Diferido KernerDocument12 pagesImpuesto Diferido Kernerfederico cruz100% (1)

- Estrategia HorizontalDocument11 pagesEstrategia Horizontal0kannji0No ratings yet

- El SubdesarrolloDocument4 pagesEl SubdesarrolloEliangelNo ratings yet

- Aplicabilidad postulados Osborne y Gaebler al EstadoDocument1 pageAplicabilidad postulados Osborne y Gaebler al EstadoBrian Leonel Ragas SolorzanoNo ratings yet

- La Gestión Ambiental de La Empresa - (Capítulo 2 La Estrategia Ambiental de La Empresa)Document19 pagesLa Gestión Ambiental de La Empresa - (Capítulo 2 La Estrategia Ambiental de La Empresa)Manuel Andres GallónNo ratings yet

- La Corriente Funcionalista de La Sociología de La Educación ResuDocument12 pagesLa Corriente Funcionalista de La Sociología de La Educación Resuvaleria ferreiraNo ratings yet

- Las Tres Economías Políticas Del Estado Del Bienestar, Espin AndersenDocument24 pagesLas Tres Economías Políticas Del Estado Del Bienestar, Espin AndersenBrain J PérezNo ratings yet

- Forma de Pago Por EficienciaDocument7 pagesForma de Pago Por EficienciaJovanny2014No ratings yet

- Cap 13 y 14 Tomo 3 El CapitalDocument43 pagesCap 13 y 14 Tomo 3 El CapitalJoshua Gutiérrez Landon0% (1)

- Resumen SociologiaDocument68 pagesResumen SociologiaMaguiBravoNo ratings yet

- Cadenas de Valor Guía Metodológica - Perspectiva de GéneroDocument40 pagesCadenas de Valor Guía Metodológica - Perspectiva de GéneroRolando Alonzo GutiérrezNo ratings yet

- Logistica Ej Pag 19, 20, 21Document6 pagesLogistica Ej Pag 19, 20, 21Mihaela RamonaNo ratings yet

- El Plan de Negocio y Sus ComponentesDocument13 pagesEl Plan de Negocio y Sus ComponentesSamuel González CandiaNo ratings yet

- Sistema de Trading GenesisDocument14 pagesSistema de Trading GenesisJuan Carlos Navarro RamirezNo ratings yet

- Metodo Kanban ProduccionDocument4 pagesMetodo Kanban ProduccionJorge Herrera FloresNo ratings yet

- INTRODUCCIÓNDocument4 pagesINTRODUCCIÓNJOHANANo ratings yet

- Resumen de Microeconomia MICHAEL PARKINDocument17 pagesResumen de Microeconomia MICHAEL PARKINKevin VChamo100% (1)

- Actividad 6 Contabilidad PublicaDocument32 pagesActividad 6 Contabilidad PublicaErika paez uniminutoNo ratings yet

- Registro de Los Planes Privados de Pensiones en La Consar PDFDocument10 pagesRegistro de Los Planes Privados de Pensiones en La Consar PDFChely NJNo ratings yet

- Actividad 3Document3 pagesActividad 3Genesis DoranteNo ratings yet

- Racionalización de La ProducciónDocument5 pagesRacionalización de La ProducciónAgustín LazzoNo ratings yet

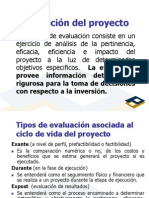

- EvaluaciónProyectos-VANCAEDocument23 pagesEvaluaciónProyectos-VANCAERonald OlivaNo ratings yet

- Fuentes Externas de Las Que Dispone La EntidadDocument5 pagesFuentes Externas de Las Que Dispone La EntidadSebastian Arroniz QuirozNo ratings yet

- 1 Introducción A La Economia Ambiental y Recursos Naturales.Document37 pages1 Introducción A La Economia Ambiental y Recursos Naturales.Nelson SotoNo ratings yet

- 1ero - Contabilidad Semana # 01Document11 pages1ero - Contabilidad Semana # 01Liceth Ferrin Fernandez100% (2)

- 10 Param Evaluacion SNIP MEFDocument5 pages10 Param Evaluacion SNIP MEFVanessa Paricahua CruzNo ratings yet

- Marco Teórico y Conceptual - Diego Durán MGGP 2016Document35 pagesMarco Teórico y Conceptual - Diego Durán MGGP 2016Diego Durán ToledoNo ratings yet

- TRABAJO Unermb Unidad IV, V, VIDocument11 pagesTRABAJO Unermb Unidad IV, V, VINuz MaryNo ratings yet

- Tesis Sistema Contable Vallejo PDFDocument65 pagesTesis Sistema Contable Vallejo PDFdionicio_basilio_1No ratings yet

- El surgimiento del Estado LiberalDocument32 pagesEl surgimiento del Estado LiberalJosep ZamdranoNo ratings yet