You might also like

- Poliza Seguro AereoDocument1 pagePoliza Seguro AereoJamei Gonzales Huayanay100% (1)

- Plan de Gestion de RiesgosDocument12 pagesPlan de Gestion de RiesgosAJ095100% (5)

- Analisis FemsaDocument13 pagesAnalisis FemsaRicardo SotoNo ratings yet

- PolizaDocument4 pagesPolizaWesley Jerez Sanchez100% (1)

- Duración y Duración ModificadaDocument24 pagesDuración y Duración ModificadaIbenizer Perez DislaNo ratings yet

- Futuros y forwards: conceptos básicos, valuación y aplicacionesDocument69 pagesFuturos y forwards: conceptos básicos, valuación y aplicacionesEfren Alvarez100% (1)

- Biometr A ActuarialDocument93 pagesBiometr A ActuarialGonza Danisi100% (1)

- Tarea 4 MASPIIDocument7 pagesTarea 4 MASPIIBrian PerezNo ratings yet

- Eliza Trabajo EjerciciosDocument10 pagesEliza Trabajo EjerciciosZRodrigoZHerreraNo ratings yet

- Matemáticas Actuariales del Seguro de PersonasDocument27 pagesMatemáticas Actuariales del Seguro de PersonasftyhftyhNo ratings yet

- Capítulo 4-Parte 1 de 6-Curso SD-Proyección de RRC-Proyección Del BalanceDocument16 pagesCapítulo 4-Parte 1 de 6-Curso SD-Proyección de RRC-Proyección Del BalancePablo Velázquez MéndezNo ratings yet

- Presentacic3b3n Valores Garantizados Calculo NormatividadDocument15 pagesPresentacic3b3n Valores Garantizados Calculo NormatividadAdrián LopezNo ratings yet

- El Mercado de SegurosDocument9 pagesEl Mercado de SegurosWalter DevaluadoNo ratings yet

- Simulador Valoracion2012Document22 pagesSimulador Valoracion2012angelaabello100% (1)

- Unidad II Valuacion AccionesDocument32 pagesUnidad II Valuacion AccionesJinjin Tkm PrincesitaNo ratings yet

- Sesión 10. Estructura Temporal de Las Tasas de InterésDocument29 pagesSesión 10. Estructura Temporal de Las Tasas de InterésLuIs JimenezNo ratings yet

- T5Document8 pagesT5Marco Antonio Díaz LópezNo ratings yet

- Valuación Activos de CapitalDocument40 pagesValuación Activos de Capitalmiguel angelNo ratings yet

- Semana8 Notas MASP PDFDocument5 pagesSemana8 Notas MASP PDFSangat BaikNo ratings yet

- La Estructura Temporal de Las Tasas de InteresDocument30 pagesLa Estructura Temporal de Las Tasas de InteresJudit NunezNo ratings yet

- Cálculo Actuarial: Fundamentos del SeguroDocument28 pagesCálculo Actuarial: Fundamentos del SeguroSofía GuajardoNo ratings yet

- El Riesgo FinancieroDocument8 pagesEl Riesgo Financierochr14No ratings yet

- ProgAsigActuar A FINALDocument251 pagesProgAsigActuar A FINALEko BudiartoNo ratings yet

- Tarea 7 Cai Equipo 7Document7 pagesTarea 7 Cai Equipo 7Oscar C. MezaNo ratings yet

- Matemáticas Actuariales Del Seguro de Personas IIDocument9 pagesMatemáticas Actuariales Del Seguro de Personas IITonyNo ratings yet

- Reaseguro ProporcionalDocument0 pagesReaseguro ProporcionalAndreina GuinanNo ratings yet

- Tarea 10 Equipo 2Document5 pagesTarea 10 Equipo 2Oscar C. MezaNo ratings yet

- Matemáticas Actuariales del Seguro de Personas IIDocument6 pagesMatemáticas Actuariales del Seguro de Personas IIItzel GonzálezNo ratings yet

- Estándares Práctica ActuarialDocument20 pagesEstándares Práctica ActuarialKarla GalindoNo ratings yet

- 02 Tarea 2 Reservas ModificadasDocument5 pages02 Tarea 2 Reservas ModificadasIxcoatl Riddle LevyNo ratings yet

- Duración y ConvexidadDocument8 pagesDuración y ConvexidadMariau Illescas EspinozaNo ratings yet

- CA - Funcion de Sobrevivencia - 1Document3 pagesCA - Funcion de Sobrevivencia - 1Pablo EliasNo ratings yet

- Tarea1 Mercados Financieros y Valuacion de InstrumentosDocument4 pagesTarea1 Mercados Financieros y Valuacion de InstrumentosVale SánchezNo ratings yet

- Problema de Reaseguro ÓptimoDocument13 pagesProblema de Reaseguro ÓptimoCarlos CañizaresNo ratings yet

- Curso Reaseguros Acter May.2016Document45 pagesCurso Reaseguros Acter May.2016Luis ReyesNo ratings yet

- 5 Fredy Schoepflin SWISS REDocument38 pages5 Fredy Schoepflin SWISS RElamaciascamachoNo ratings yet

- Reaseguro No ProporcionalDocument0 pagesReaseguro No ProporcionalAndreina GuinanNo ratings yet

- Tratado de Montería 1980 y su impacto en la soberanía panameñaDocument3 pagesTratado de Montería 1980 y su impacto en la soberanía panameñaNoemi Gonzalez100% (1)

- Regimen Aplicable A Los Ramos de Seguros - Curso Idoneidad PDFDocument10 pagesRegimen Aplicable A Los Ramos de Seguros - Curso Idoneidad PDFKari MosqueraNo ratings yet

- Seguros de Vida Grupo..Document19 pagesSeguros de Vida Grupo..wilsonNo ratings yet

- Riesgos Catastroficos TerremotoDocument31 pagesRiesgos Catastroficos Terremotoeri_k11realNo ratings yet

- 4 - Distribucion Del Riesgo Entre Aseguradoras - Coaseguro y ReaseguroDocument44 pages4 - Distribucion Del Riesgo Entre Aseguradoras - Coaseguro y ReaseguroYo Gold0% (1)

- Clasificación de Los Seguros de VidaDocument6 pagesClasificación de Los Seguros de VidaDianahi FonsecaNo ratings yet

- Periodo de RetornoDocument16 pagesPeriodo de RetornoLIZETNo ratings yet

- Reaseguro Facultativo ACTER 052016Document57 pagesReaseguro Facultativo ACTER 052016Luis ReyesNo ratings yet

- Modelos ActuarialesDocument20 pagesModelos ActuarialesChema CobainNo ratings yet

- Formulario Primas Netas PeriodicasDocument2 pagesFormulario Primas Netas PeriodicasAhmed Chnaid CruzNo ratings yet

- SwapsDocument52 pagesSwapsLISSETTE GUADALUPE MORALES GONZALEZNo ratings yet

- Tarea Examen Actuariales II (2018-1)Document1 pageTarea Examen Actuariales II (2018-1)Bere ChongNo ratings yet

- Guiadocente - Matemáticas de Los Seguros de Vida I (Matemática Actuarial I)Document10 pagesGuiadocente - Matemáticas de Los Seguros de Vida I (Matemática Actuarial I)FABIO SCIELZO ORTIZNo ratings yet

- Curso Basico de Reaseguros 2016Document159 pagesCurso Basico de Reaseguros 2016john narvaezNo ratings yet

- Comportamiento Estructuras de Acero en MexicoDocument150 pagesComportamiento Estructuras de Acero en MexicoAndres RestrepoNo ratings yet

- Reaseguro No ProporcionalDocument24 pagesReaseguro No ProporcionalLeobardo JimenezNo ratings yet

- NA0170-PDF-ENG-convertido ESDocument41 pagesNA0170-PDF-ENG-convertido ESRafael Santiago100% (1)

- Manual de Instrucciones Contables para Empresas de SegurosDocument302 pagesManual de Instrucciones Contables para Empresas de SegurosHercha ValNo ratings yet

- MSC en Ciencias Actuariales UNIDocument7 pagesMSC en Ciencias Actuariales UNIMarco AntonioNo ratings yet

- El misterioso origen del hombre americanoDocument6 pagesEl misterioso origen del hombre americanoomarNo ratings yet

- Valuación de Bonos y AccionesDocument10 pagesValuación de Bonos y AccionesBrianNo ratings yet

- Seguros de Daños: Coberturas y Cláusulas ClaveDocument59 pagesSeguros de Daños: Coberturas y Cláusulas ClaveJosé Gregorio Linares Viloria0% (1)

- Camara de Comercio InternacionalDocument4 pagesCamara de Comercio InternacionalEliana Maria Sierra JimenezNo ratings yet

- Fusiones y AdquisicionesDocument34 pagesFusiones y AdquisicionesJohnNo ratings yet

- Contratos de Reaseguro y Sesión de CarteraaDocument7 pagesContratos de Reaseguro y Sesión de Carteraavanessamartinez123No ratings yet

- El ReaseguroDocument13 pagesEl ReaseguroClau AvilesNo ratings yet

- 747B08N1BG 01-04-2020 A 01-04-2021 PDFDocument3 pages747B08N1BG 01-04-2020 A 01-04-2021 PDFCharly McFlyNo ratings yet

- English - Spanish Insurance Terms DictionaryDocument6 pagesEnglish - Spanish Insurance Terms DictionaryLenapsNo ratings yet

- Poliza de Seguro de Cumplimiento Particular Empresas de Servicios PublicosDocument2 pagesPoliza de Seguro de Cumplimiento Particular Empresas de Servicios PublicosLeiidy Andrea BarbosaNo ratings yet

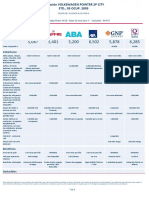

- Seguro de Auto Volkswagen Pointer 2p City Std. 05 Ocup. 2003 Segurosimple - MX Cotizacion641673Document2 pagesSeguro de Auto Volkswagen Pointer 2p City Std. 05 Ocup. 2003 Segurosimple - MX Cotizacion641673Erika E. VivazNo ratings yet

- Ebook #3Document39 pagesEbook #3Williams HerediaNo ratings yet

- Cuaderno SegurosDocument32 pagesCuaderno SegurosJimmy Horacio Hernandez MiguelNo ratings yet

- Chilena Consolidada PDFDocument50 pagesChilena Consolidada PDFJp Lagos BrvoNo ratings yet

- CP5040010671008 20180211121304 PDFDocument3 pagesCP5040010671008 20180211121304 PDFLeo Valdovino50% (2)

- Contrato de Seguros y Reaseguros (Oficio) Del Wini PooDocument52 pagesContrato de Seguros y Reaseguros (Oficio) Del Wini Pooheber_675434No ratings yet

- Perros Esencial No PPP FDocument9 pagesPerros Esencial No PPP FMARIA GARCIANo ratings yet

- Contratos de Seguro de DañosDocument7 pagesContratos de Seguro de DañosomarNo ratings yet

- SF - PolizaDocument13 pagesSF - PolizaLuis anibal Hidalgo zamoranoNo ratings yet

- Programa de Capacitación Técnica y Certificación Profesional en SegurosDocument5 pagesPrograma de Capacitación Técnica y Certificación Profesional en SegurosJonathan HurtadoNo ratings yet

- Actas Coliseo PDFDocument13 pagesActas Coliseo PDFElizabeth GamboaNo ratings yet

- Constancia Corporación Ore - Sctr6059261-S0279502-Salud - 20210608133604698Document1 pageConstancia Corporación Ore - Sctr6059261-S0279502-Salud - 20210608133604698Sleither Ayala RosalesNo ratings yet

- Polizadigital - 6103170 4 3226306 0Document9 pagesPolizadigital - 6103170 4 3226306 0Fernandez LauraNo ratings yet

- Trabajo Escrito de SeguroDocument8 pagesTrabajo Escrito de SegurodayberNo ratings yet

- Poliza Zurich CARLOS MARIODocument4 pagesPoliza Zurich CARLOS MARIOmario eduardo cruz floresNo ratings yet

- Factura de Seguro de VidaDocument1 pageFactura de Seguro de VidaAdmistracion ElesudNo ratings yet

- Análisis de la Sección Tercera de la Ley N° 26702 sobre el Sistema de SegurosDocument18 pagesAnálisis de la Sección Tercera de la Ley N° 26702 sobre el Sistema de SegurosJhonatan JMNo ratings yet

- VochoDocument6 pagesVochojosepadilla1987No ratings yet

- 11.2-Calificaciones de Riesgo 03092021Document1 page11.2-Calificaciones de Riesgo 03092021Brillit RuizNo ratings yet

- Gabriela Keller Cruz (Poliza RCV)Document2 pagesGabriela Keller Cruz (Poliza RCV)Matthias Asmuss100% (1)

- Curso Seguros BásicosDocument159 pagesCurso Seguros BásicosadriianacruuzNo ratings yet

- Designación de Beneficiario en Caso de Muerte Accidentes PersonalesDocument2 pagesDesignación de Beneficiario en Caso de Muerte Accidentes PersonalesRonald SanchezNo ratings yet

- Presentación Seguro de Crédito 2020Document17 pagesPresentación Seguro de Crédito 2020Neff Camacho BernalNo ratings yet

- Seguro de PersonasDocument7 pagesSeguro de PersonasStephanie MorenoNo ratings yet