You might also like

- Distribución de La Participación en Las Utilidades - Casos Prácticos 2008Document5 pagesDistribución de La Participación en Las Utilidades - Casos Prácticos 2008Freddy WilliamsNo ratings yet

- Pagos indebidos CTS Municipalidad XYZDocument3 pagesPagos indebidos CTS Municipalidad XYZMarianella Fernanda León GarcíaNo ratings yet

- Auditoria de GestionDocument3 pagesAuditoria de GestionMarianella Fernanda León GarcíaNo ratings yet

- Año de La Diversificacion Productiva y El Fortalecimiento de La EducacionDocument4 pagesAño de La Diversificacion Productiva y El Fortalecimiento de La EducacionMarianella Fernanda León GarcíaNo ratings yet

- Memorando de Planificaciòn SaDocument23 pagesMemorando de Planificaciòn SaMarianella Fernanda León GarcíaNo ratings yet

- A - RiesgosDocument10 pagesA - RiesgosMarianella Fernanda León GarcíaNo ratings yet

- Dictamen de Los Auditores IndependientesDocument2 pagesDictamen de Los Auditores IndependientesElio Villanueva Llanos100% (1)

- Proyecto de Tesis - Leon G. MarianellaDocument16 pagesProyecto de Tesis - Leon G. MarianellaMarianella Fernanda León GarcíaNo ratings yet

- F15 PP PR 01.04Document11 pagesF15 PP PR 01.04Marianella Fernanda León GarcíaNo ratings yet

- Mix de Marketing Aplicado Al ProductoDocument8 pagesMix de Marketing Aplicado Al ProductoMarianella Fernanda León GarcíaNo ratings yet

- Como Agregar Valor Mediante Un Mejor Administración de La Producción y de Las Operaciones de ServicioDocument3 pagesComo Agregar Valor Mediante Un Mejor Administración de La Producción y de Las Operaciones de ServicioMarianella Fernanda León García100% (2)

- Políticas de AlmacénDocument1 pagePolíticas de AlmacénMarianella Fernanda León GarcíaNo ratings yet

- Como Agregar Valor Mediante Un Mejor Administración de La Producción y de Las Operaciones de ServicioDocument3 pagesComo Agregar Valor Mediante Un Mejor Administración de La Producción y de Las Operaciones de ServicioMarianella Fernanda León García100% (2)

- Activo Fijo AuditoriaDocument24 pagesActivo Fijo AuditoriaMarianella Fernanda León GarcíaNo ratings yet

- 8 Dinámicas para Fomentar El LiderazgoDocument3 pages8 Dinámicas para Fomentar El LiderazgoMarianella Fernanda León GarcíaNo ratings yet

- Eficiencia y EficaciaDocument7 pagesEficiencia y EficaciaMarianella Fernanda León GarcíaNo ratings yet

- Contabilidad GerencialDocument8 pagesContabilidad GerencialMarianella Fernanda León GarcíaNo ratings yet

- Memorandum de Planeacic3b3n de Auditoria Frutas Del CaribeDocument7 pagesMemorandum de Planeacic3b3n de Auditoria Frutas Del CaribeSissy Taina Vela MozombiteNo ratings yet

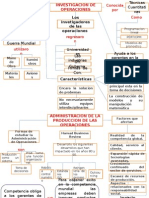

- Administracion de OperacionesDocument7 pagesAdministracion de OperacionesMarianella Fernanda León GarcíaNo ratings yet

- Administracion de OperacionesDocument2 pagesAdministracion de OperacionesMarianella Fernanda León GarcíaNo ratings yet

- MapasfasfDocument1 pageMapasfasfMarianella Fernanda León GarcíaNo ratings yet

- Administracion de OperacionesDocument4 pagesAdministracion de OperacionesMarianella Fernanda León GarcíaNo ratings yet

- Factura NegociableDocument5 pagesFactura NegociableMarianella Fernanda León GarcíaNo ratings yet

- Gerencia DEFINICIONDocument4 pagesGerencia DEFINICIONRossy Sanchez100% (2)

- Para Qe Se Usa El Punto de EquilibrioDocument13 pagesPara Qe Se Usa El Punto de EquilibrioMarianella Fernanda León GarcíaNo ratings yet

- Las 5 eDocument7 pagesLas 5 eMarianella Fernanda León GarcíaNo ratings yet

- Gerencia DEFINICIONDocument4 pagesGerencia DEFINICIONRossy Sanchez100% (2)

- Pto de EquilibrioDocument27 pagesPto de EquilibrioLander Tapia BustamanteNo ratings yet

- Mapa MentalDocument1 pageMapa MentalMarianella Fernanda León GarcíaNo ratings yet

- Ejercicio de Datos Incompletos-2013-ADocument4 pagesEjercicio de Datos Incompletos-2013-Amvp9977No ratings yet

- D'onofrio en El PerúDocument19 pagesD'onofrio en El PerúVanessa MedinaNo ratings yet

- Costos Unitarios PistasDocument6 pagesCostos Unitarios PistasAlbert PalaciosNo ratings yet

- Problemas Resueltos de MRPDocument4 pagesProblemas Resueltos de MRPGerardoGDLCNo ratings yet

- Fabricación lámparas ordenes producciónDocument18 pagesFabricación lámparas ordenes producciónDaileen Malock100% (1)

- CV Beneranda ChantaDocument4 pagesCV Beneranda ChantaDavid Campos AbadNo ratings yet

- Desercion Escolar en Bolivia 2013Document6 pagesDesercion Escolar en Bolivia 2013mishaelytoNo ratings yet

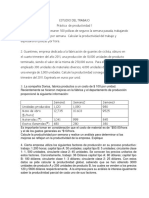

- Productividad laboral en estudios de casosDocument2 pagesProductividad laboral en estudios de casosMagda Sarai Diaz0% (1)

- Tema IV Distribución de GananciasDocument4 pagesTema IV Distribución de GananciasCarmelino PedroNo ratings yet

- AyCE 0303 - Capitulo 3 - Relacion Consultor - Cliente PDFDocument32 pagesAyCE 0303 - Capitulo 3 - Relacion Consultor - Cliente PDFJeancarlosCalixNo ratings yet

- Dinámica de GruposDocument9 pagesDinámica de GruposKatherine Elizabeth Zambrano PalmaNo ratings yet

- 006 - HT2-Operación Con FuncionesDocument2 pages006 - HT2-Operación Con FuncionesErnan R Rubio QuitoNo ratings yet

- CVDocument4 pagesCVWalter Edwin CanazaNo ratings yet

- Linea Acompasada Por El OperarioDocument6 pagesLinea Acompasada Por El OperarioPaola Andrea Arana Vasquez0% (1)

- La Gestion Del Soporte FisicoDocument4 pagesLa Gestion Del Soporte FisicoJhonatan VergaraNo ratings yet

- Análisis PublicitarioDocument4 pagesAnálisis PublicitarioAngelo Bee DC PrimeNo ratings yet

- IntCarrLP11Document6 pagesIntCarrLP11Nicolás AnguloNo ratings yet

- Trabajo Foda Jhan Carlos Guerra EspejoDocument1 pageTrabajo Foda Jhan Carlos Guerra EspejoJhan Carlos Guerra EspejoNo ratings yet

- Catastro Nacional de Ferias LibresDocument54 pagesCatastro Nacional de Ferias LibresNäty OrregöNo ratings yet

- Punto muertoDocument3 pagesPunto muertoAntonio Sanchez AlbarranNo ratings yet

- Guerra de CervDocument6 pagesGuerra de CervDiego Perez TrinidadNo ratings yet

- Coca Cola Estrategias ASPDocument2 pagesCoca Cola Estrategias ASPPamela Mori SuarezNo ratings yet

- Encuesta DHL Oficial PDFDocument2 pagesEncuesta DHL Oficial PDFAprilAriasHdz100% (2)

- La estrategia de marketing para la salsa legendaria de HéctorDocument2 pagesLa estrategia de marketing para la salsa legendaria de HéctorAndrés Vega0% (1)

- CATALOGO Natuaromatic 2018Document86 pagesCATALOGO Natuaromatic 2018Maria Sanchez LopezNo ratings yet

- TortilleríaDocument3 pagesTortilleríaGonzalo Ortiz Herrera0% (1)

- Comunicado de Prensa Cabify Deja BarcelonaDocument2 pagesComunicado de Prensa Cabify Deja BarcelonaLa VanguardiaNo ratings yet

- Comercio en Mount & Blade: Rutas, ciudades y productos rentablesDocument5 pagesComercio en Mount & Blade: Rutas, ciudades y productos rentablesCarlos Antonelli100% (1)

- Las Cinco Tentaciones de Un GerenteDocument5 pagesLas Cinco Tentaciones de Un GerenteLuisaNo ratings yet

- Manual de inducción para fabricante de ropa femeninaDocument24 pagesManual de inducción para fabricante de ropa femeninaOmar LaraNo ratings yet