You might also like

- Nic 41 - GeneralDocument6 pagesNic 41 - GeneralRick LeonNo ratings yet

- Caso Practico Nic 23Document2 pagesCaso Practico Nic 23CaTherineStefanySalaZar0% (1)

- Costos ConjuntosDocument15 pagesCostos ConjuntosAnthoni Alexander Zam Brown BlackNo ratings yet

- Reconocimiento Activo BiologicoDocument4 pagesReconocimiento Activo BiologicoGYLARNo ratings yet

- Nic 41 PDFDocument5 pagesNic 41 PDFTonny Salazar Pizarro WilberNo ratings yet

- Sesión 18 - Presentación - NIC 41 Agricultura - Aspecto PracticoDocument73 pagesSesión 18 - Presentación - NIC 41 Agricultura - Aspecto PracticoHugo DiazNo ratings yet

- Forética Responsabilidad Social AgroecologíaDocument50 pagesForética Responsabilidad Social AgroecologíaAngela Elvira YP100% (1)

- Practica 3 OffDocument32 pagesPractica 3 OffPedro riveraNo ratings yet

- Cuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Document1 pageCuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Javier Santistevan LópezNo ratings yet

- CASO PRÁCTICO N 1 - 201200: SE SOLICITA: Realizar Todos Los Registros Contables Correspondientes Al Presente CasoDocument4 pagesCASO PRÁCTICO N 1 - 201200: SE SOLICITA: Realizar Todos Los Registros Contables Correspondientes Al Presente CasoGuzmán GiancarloNo ratings yet

- MONOGRAFIADocument43 pagesMONOGRAFIADaniel Cotillo UribeNo ratings yet

- Semana 04 - A Practica Calificada #1 Labratorio Contable - El Sampedrano S.ADocument3 pagesSemana 04 - A Practica Calificada #1 Labratorio Contable - El Sampedrano S.AeusebioNo ratings yet

- Activos Biologicos Nic 41 PDFDocument4 pagesActivos Biologicos Nic 41 PDFAnonymous jC0vEEyV1uNo ratings yet

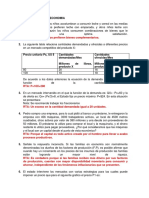

- Casos de Segunda Categoría para desarrollar ENUNCIADODocument1 pageCasos de Segunda Categoría para desarrollar ENUNCIADOHUAJARDO CACERES MIGUEL ANGELNo ratings yet

- Aplicacion Practica Activos DiferidosDocument7 pagesAplicacion Practica Activos DiferidosCésar Flores100% (1)

- Contabilidad GanaderaDocument22 pagesContabilidad GanaderaCristhian AntonioNo ratings yet

- Ejercicio 1Document2 pagesEjercicio 1John Wilson Condori Condori100% (1)

- Trabajo DomiciliarioDocument2 pagesTrabajo DomiciliarioJhordi Calderón TuestaNo ratings yet

- Activos BiologicosDocument4 pagesActivos BiologicoscarlosNo ratings yet

- Análisis financiero Saga Falabella 2T2019Document2 pagesAnálisis financiero Saga Falabella 2T2019Roccio T. ToledoNo ratings yet

- Planeamiento de Auditoria PDFDocument2 pagesPlaneamiento de Auditoria PDFRonald Josue Contreras Laura100% (2)

- Caso Práctico NIC 41 AgriculturaDocument6 pagesCaso Práctico NIC 41 AgriculturaMERY100% (1)

- Caso práctico Caoba S.A.: Análisis financiero empresa forestalDocument3 pagesCaso práctico Caoba S.A.: Análisis financiero empresa forestalAbimael Cutzal CNo ratings yet

- Manual Visual Procont - Gestion Contable 1.7Document95 pagesManual Visual Procont - Gestion Contable 1.7rury141150% (2)

- Análisis Financieros de Promisa S.ADocument20 pagesAnálisis Financieros de Promisa S.AivanowarvasquezgalveNo ratings yet

- Nic 41 MonografiaDocument30 pagesNic 41 MonografiaetnayNo ratings yet

- CUENTA 10 EfectivoDocument5 pagesCUENTA 10 EfectivoYosanny Sifuentes AguirreNo ratings yet

- Cedula Matriz-Papeles de Trabajo ACEROS AREQUIPADocument20 pagesCedula Matriz-Papeles de Trabajo ACEROS AREQUIPAVivian de los Angeles Coronel Cusma100% (1)

- Examen Final PymesDocument2 pagesExamen Final PymesCARMEN DEL ROSARIONo ratings yet

- Practica Nic 41Document8 pagesPractica Nic 41lyraNo ratings yet

- Formulario 710 Renta Anual 2020 Tercera CategoríaDocument6 pagesFormulario 710 Renta Anual 2020 Tercera CategoríaIsmael VMNo ratings yet

- Presupuesto caja Empresa StarDocument13 pagesPresupuesto caja Empresa StarEsther TorresNo ratings yet

- Copia de Conta ForestalDocument43 pagesCopia de Conta ForestalMARIA FERNANDA GARCIA MONROYNo ratings yet

- Trabajo Nic 40 CasiDocument33 pagesTrabajo Nic 40 CasimaritexdNo ratings yet

- NIC 41 AGRICULTURA - Tarea 1Document13 pagesNIC 41 AGRICULTURA - Tarea 1ROSA CHACON SERNAQUENo ratings yet

- Asientos Contabilidad Gubernamental PDFDocument8 pagesAsientos Contabilidad Gubernamental PDFRicardo FernandezNo ratings yet

- Nic 2Document59 pagesNic 2Adan Bohorquez CapchaNo ratings yet

- Flujo caja caso práctico empresa IDEAL SAC 2018Document1 pageFlujo caja caso práctico empresa IDEAL SAC 2018CARLOSNo ratings yet

- Conta Pecuaria o GanaderaDocument10 pagesConta Pecuaria o GanaderaNielŝŝh HpNo ratings yet

- Nic 12 WordDocument28 pagesNic 12 WordLibneMedinaAquinoNo ratings yet

- Manual Practico Detracción Retención y Percepción Del IGVDocument147 pagesManual Practico Detracción Retención y Percepción Del IGVNancy EdithNo ratings yet

- FfsDocument8 pagesFfsStevan janampa acuacheNo ratings yet

- La Contabilidad Ganadera en El PeruDocument5 pagesLa Contabilidad Ganadera en El PeruJose Luis Rivera EspinozaNo ratings yet

- Nic 41Document10 pagesNic 41Edison PalominoNo ratings yet

- Registro IVAP y métodos de valuación de inventariosDocument34 pagesRegistro IVAP y métodos de valuación de inventariosPaloma Portilla YucraNo ratings yet

- NICSP 17-Propiedad, Planta y EquipoDocument31 pagesNICSP 17-Propiedad, Planta y EquipojesusNo ratings yet

- Rentas de primera categoría: 9 casos prácticosDocument3 pagesRentas de primera categoría: 9 casos prácticosvladi123456No ratings yet

- Tarea 1Document5 pagesTarea 1Jackson ObregonNo ratings yet

- Nic 27 Estados Financieros Separados Caso Pra CticoDocument2 pagesNic 27 Estados Financieros Separados Caso Pra Cticoerick onofreNo ratings yet

- Examen Parcial Virtual Tributación II 2020 IDocument1 pageExamen Parcial Virtual Tributación II 2020 IEMELIN SANCHEZ ESPINOZANo ratings yet

- NIC33Document16 pagesNIC33kevinNo ratings yet

- NIC41Document3 pagesNIC41Jorge LeonNo ratings yet

- Material de Profundización - Módulo 8 - IFRS - NIC 41Document32 pagesMaterial de Profundización - Módulo 8 - IFRS - NIC 41Alberto Araya SuarezNo ratings yet

- Nic 41 - Agricultura-1Document22 pagesNic 41 - Agricultura-1vanesa canasterosNo ratings yet

- Activos BiologicosDocument3 pagesActivos BiologicosMarle RitterNo ratings yet

- Nic #41 AgriculturaDocument63 pagesNic #41 AgriculturaAlex Eliseo Salluca ChipanaNo ratings yet

- Activos Biológicos: CerrarDocument14 pagesActivos Biológicos: CerrarLorena PeraltaNo ratings yet

- Nic 41 "Agricultura"Document35 pagesNic 41 "Agricultura"Grace Salinas100% (4)

- Normas internacionales agropecuariasDocument7 pagesNormas internacionales agropecuariasGuitusNo ratings yet

- Valoración activos biológicos NIC-41Document14 pagesValoración activos biológicos NIC-41Econocopia ReNo ratings yet

- Trabajos Grupales de Estados FinancierosDocument1 pageTrabajos Grupales de Estados FinancierosRayLeonardSmithCastañedaCastroNo ratings yet

- La Empresa en La SociedadDocument12 pagesLa Empresa en La SociedadRayLeonardSmithCastañedaCastroNo ratings yet

- Panel Fotografico BeatoDocument9 pagesPanel Fotografico BeatoRayLeonardSmithCastañedaCastroNo ratings yet

- Diferencia activos corrientes no corrientesDocument3 pagesDiferencia activos corrientes no corrientesRayLeonardSmithCastañedaCastroNo ratings yet

- Pcge Transporte 011Document48 pagesPcge Transporte 011Ricardo Augusto Rodriguez Miñano100% (1)

- Establecimiento de La Direccion en La EmpresaDocument5 pagesEstablecimiento de La Direccion en La EmpresaRayLeonardSmithCastañedaCastroNo ratings yet

- Rentas de Segunda CategoriaDocument9 pagesRentas de Segunda CategoriaRayLeonardSmithCastañedaCastroNo ratings yet

- Solicitu de Ficha Ruc HistoricoDocument1 pageSolicitu de Ficha Ruc HistoricoRayLeonardSmithCastañedaCastro100% (1)

- Instalación supervisor SST Transportes MilagritosDocument1 pageInstalación supervisor SST Transportes MilagritosRayLeonardSmithCastañedaCastro100% (1)

- AUDITORIADocument2 pagesAUDITORIARayLeonardSmithCastañedaCastroNo ratings yet

- Trabajo de Inmueble Con Mejoras - Castañeda Castro RayDocument8 pagesTrabajo de Inmueble Con Mejoras - Castañeda Castro RayRayLeonardSmithCastañedaCastroNo ratings yet

- Contrato de Compra - Venta de MototaxiDocument1 pageContrato de Compra - Venta de MototaxiRayLeonardSmithCastañedaCastroNo ratings yet

- Anualidades AnticipadasDocument10 pagesAnualidades AnticipadasRayLeonardSmithCastañedaCastroNo ratings yet

- Proyecto de Construccion Civil - CostosDocument38 pagesProyecto de Construccion Civil - CostosRayLeonardSmithCastañedaCastroNo ratings yet

- Regalías: definición, tipos y conceptos claveDocument15 pagesRegalías: definición, tipos y conceptos claveRayLeonardSmithCastañedaCastroNo ratings yet

- Regalías: definición, tipos y conceptos claveDocument15 pagesRegalías: definición, tipos y conceptos claveRayLeonardSmithCastañedaCastroNo ratings yet

- Diferencia activos corrientes no corrientesDocument3 pagesDiferencia activos corrientes no corrientesRayLeonardSmithCastañedaCastroNo ratings yet

- ALQUILER MAQUINARIA OBRA VIAL SAN CLEMENTEDocument1 pageALQUILER MAQUINARIA OBRA VIAL SAN CLEMENTERayLeonardSmithCastañedaCastroNo ratings yet

- RS - 183 - 2004 - Sunat (Rus) PDFDocument66 pagesRS - 183 - 2004 - Sunat (Rus) PDFEdgar HANo ratings yet

- Niias AuditoriaDocument199 pagesNiias AuditoriaRayLeonardSmithCastañedaCastro100% (1)

- Pcge Transporte 011Document48 pagesPcge Transporte 011Ricardo Augusto Rodriguez Miñano100% (1)

- El Mercado de Trabajo-RosalesDocument12 pagesEl Mercado de Trabajo-RosalesRayLeonardSmithCastañedaCastroNo ratings yet

- 126348201rad1d258 PDFDocument2 pages126348201rad1d258 PDFWcm ItaloNo ratings yet

- Parmalap TerminadoDocument15 pagesParmalap TerminadoRayLeonardSmithCastañedaCastroNo ratings yet

- Niias AuditoriaDocument199 pagesNiias AuditoriaRayLeonardSmithCastañedaCastro100% (1)

- Activo Biologico Pcge PDFDocument4 pagesActivo Biologico Pcge PDFRayLeonardSmithCastañedaCastroNo ratings yet

- Activo BiologicoDocument3 pagesActivo BiologicoMayra Zarate100% (2)

- Dictamen de AuditorDocument5 pagesDictamen de AuditorRayLeonardSmithCastañedaCastroNo ratings yet

- Activos BiologicosDocument4 pagesActivos BiologicoscarlosNo ratings yet

- InformeDocument19 pagesInformebelinda blancoNo ratings yet

- NIC 16 - Propiedades, Planta y EquipoDocument28 pagesNIC 16 - Propiedades, Planta y EquipoAdelso ChechoNo ratings yet

- ILP Economía - S3Document12 pagesILP Economía - S3Denisse Alcarraz LoaNo ratings yet

- Mercado Empresarial y Comportamiento de Compra de Las EmpresasDocument5 pagesMercado Empresarial y Comportamiento de Compra de Las EmpresasRachel Abreu quezada100% (3)

- Informe de La Farmacia-ProgramacionDocument5 pagesInforme de La Farmacia-Programaciondavid taczaNo ratings yet

- Grupo Agra distribuidor autorizadoDocument3 pagesGrupo Agra distribuidor autorizadoCarlos Revilla FloresNo ratings yet

- MBA TC 18 - GRUPO 4 - Caso Grupal FinalDocument9 pagesMBA TC 18 - GRUPO 4 - Caso Grupal FinaldinoyancachajllaNo ratings yet

- Lesan FC 447Document2 pagesLesan FC 447ANDRES FELIPE PERILLA NI�ONo ratings yet

- Flujo de efectivo y sus tiposDocument15 pagesFlujo de efectivo y sus tiposLibiaNo ratings yet

- Proceso de Producción para La Exportación de Café de Calidad Al Mercado Internacional Por Parte de La Empresa CISA Exportadora Durante El PeríodoDocument102 pagesProceso de Producción para La Exportación de Café de Calidad Al Mercado Internacional Por Parte de La Empresa CISA Exportadora Durante El PeríodoSilvia DiazNo ratings yet

- Caso Practico Unidad IIIDocument3 pagesCaso Practico Unidad IIIjyrusinke100% (1)

- Equilibrio y desequilibrios del mercado: Ley de oferta y demandaDocument16 pagesEquilibrio y desequilibrios del mercado: Ley de oferta y demandaLuis Nicolas Jimenez ChungaNo ratings yet

- Tif Matematicas IIDocument15 pagesTif Matematicas IIJessica GomezNo ratings yet

- Costos Carretera EconomiaDocument7 pagesCostos Carretera EconomiaKATY NOELIA LUDE�A GARCIANo ratings yet

- Cotizar Esparrago FrescoDocument3 pagesCotizar Esparrago FrescoAndres Rea0% (1)

- Mercado de Calzado BataDocument117 pagesMercado de Calzado Batarommelrg20100% (3)

- Estudio TECNICO PlatanoDocument114 pagesEstudio TECNICO PlatanoPeru200750% (2)

- Los Mercados Definición Tipos Y Ejemplos Equilibrio de Mercado - Mercados Internacionales Comercio InternacionalDocument21 pagesLos Mercados Definición Tipos Y Ejemplos Equilibrio de Mercado - Mercados Internacionales Comercio InternacionalCarlos RealNo ratings yet

- Trabajo Colaborativo Caso 5-Grupo 126007-9Document12 pagesTrabajo Colaborativo Caso 5-Grupo 126007-9Gloria Imelda Peréz SanabriaNo ratings yet

- Reglas de Cargos y AbonosDocument3 pagesReglas de Cargos y AbonosHayde Corona100% (4)

- Quinto Semana 25Document1 pageQuinto Semana 25Anderson MolinaNo ratings yet

- Salario, Precio, GananciaDocument9 pagesSalario, Precio, Gananciaabipatosa068No ratings yet

- 85 e Hernandez-2Document101 pages85 e Hernandez-2AlejandroTapiaPNo ratings yet

- Quiz y parciales de microeconomía optimizado paraDocument34 pagesQuiz y parciales de microeconomía optimizado paraJavier Torres100% (3)

- Seminario de casos de finanzas de la Universidad de San Carlos de GuatemalaDocument170 pagesSeminario de casos de finanzas de la Universidad de San Carlos de Guatemalacynthia lopez0% (1)

- Actividad VacacionesDocument3 pagesActividad VacacionesFreddy VergaraNo ratings yet

- Cype Arquim c1 Bases Datos PDFDocument60 pagesCype Arquim c1 Bases Datos PDFtalizbethNo ratings yet

- Argote 1raDocument80 pagesArgote 1raCarlos Eduardo Velasco RuizNo ratings yet

- Contrato de Opcion A CompraDocument3 pagesContrato de Opcion A CompraKarlyMontalvanNo ratings yet

- Gac. Estrategias de Reducción de CostosDocument74 pagesGac. Estrategias de Reducción de CostosGerardo MartinNo ratings yet