You might also like

- Formato Recurso de RevocacionDocument2 pagesFormato Recurso de RevocacionSalatiel Montiel67% (3)

- REVOCACIONDocument5 pagesREVOCACIONAna Maria Cedillo GonzalezNo ratings yet

- Revisión de Gabinete. La Otra Manera de Comprobación Fiscal, Distinta de La Visita DomiciliariaDocument17 pagesRevisión de Gabinete. La Otra Manera de Comprobación Fiscal, Distinta de La Visita DomiciliariaCarlos Mario Jimenez VelazquezNo ratings yet

- Modelo Del Recurso de RevocaciónDocument4 pagesModelo Del Recurso de RevocaciónMarvin Folgar50% (2)

- Orden de VisitaDocument3 pagesOrden de Visitaprisila chavira100% (6)

- Orden de Visita Domiciliaria EjemploDocument3 pagesOrden de Visita Domiciliaria Ejemplomika100% (1)

- 6.2 Ingresos Por La Obtención de PremiosDocument10 pages6.2 Ingresos Por La Obtención de PremiosDaniela Hernandez PerezNo ratings yet

- Recurso de Revocación de Crédito Fiscal - Edward Luna KantoDocument5 pagesRecurso de Revocación de Crédito Fiscal - Edward Luna Kantoangelica edith pech gonzalezNo ratings yet

- Modelo Del Recurso de RevocaciónDocument4 pagesModelo Del Recurso de RevocaciónDaniela Martínez CamposNo ratings yet

- Recursos administrativos contra actos y resolucionesDocument4 pagesRecursos administrativos contra actos y resolucionesMari Glücksburg OCNo ratings yet

- Ejemplo de Una Cédula de LiquidacionDocument7 pagesEjemplo de Una Cédula de LiquidacionAle EspinozaNo ratings yet

- Integración Del Expediente de Visita DomiciliariaDocument27 pagesIntegración Del Expediente de Visita DomiciliariaANGEL DE JESUS HERNANDEZ HERNANDEZNo ratings yet

- Ensayo de Las Facultades de La Autoridad Fiscal CFFDocument2 pagesEnsayo de Las Facultades de La Autoridad Fiscal CFFLiFitober D'l MoranNo ratings yet

- Orden de Visita Domiciliaria y Acta de InicioDocument8 pagesOrden de Visita Domiciliaria y Acta de Inicioalberto rodriguez alvarado100% (3)

- Facultades autoridades fiscales y revisión gabineteDocument2 pagesFacultades autoridades fiscales y revisión gabineteJoanaBarajasValdovinosNo ratings yet

- Recurso Revocacion HumbertoDocument10 pagesRecurso Revocacion HumbertoKerry West100% (1)

- Recurso de Revocacion ConclusionDocument1 pageRecurso de Revocacion ConclusionRosauro Avila Piña50% (2)

- Recurso de Revocación AdministrativoDocument5 pagesRecurso de Revocación AdministrativoVíctor Daniel Solórzano100% (2)

- Auditoría Interna en El GobiernoDocument32 pagesAuditoría Interna en El GobiernoADIERENNo ratings yet

- Casos Practicos Sobre Recursos de RevocacionDocument84 pagesCasos Practicos Sobre Recursos de RevocacionLuis Garcia100% (4)

- Juicios MercantilesDocument44 pagesJuicios MercantilesLuis Rios100% (1)

- Los Medios de Control Constitucional en Materia FiscalDocument5 pagesLos Medios de Control Constitucional en Materia FiscalALEJANDRA FLORES ROJASNo ratings yet

- Orden de Visita DomiciliariaDocument11 pagesOrden de Visita DomiciliariaManuel A. Sulub50% (4)

- Caso Practico - CFF - Delitos FiscalesDocument17 pagesCaso Practico - CFF - Delitos Fiscalesknot750% (2)

- Justicia de VentanillaDocument5 pagesJusticia de VentanillaJoel Israel Campos Hernandez0% (2)

- Recurso Revocacion HechoDocument10 pagesRecurso Revocacion Hechoكزافييه هرنانديز100% (2)

- Recurso RevocacionDocument3 pagesRecurso RevocacionKim Estefanía100% (1)

- Recurso de RevocacionDocument32 pagesRecurso de RevocacionMagda Perez100% (3)

- El Nacimiento y Fin Del Credito FiscalDocument3 pagesEl Nacimiento y Fin Del Credito FiscalLuz Lopez100% (1)

- Recurso de RevocacionDocument5 pagesRecurso de RevocacionAkari NMNo ratings yet

- Equipo 8 - Recurso de RevocacionDocument11 pagesEquipo 8 - Recurso de RevocacionDeiv xtoNo ratings yet

- Visita DomiciliariaDocument11 pagesVisita DomiciliariaAlberto AltamiranoNo ratings yet

- Orden de Visita DomiciliariaDocument5 pagesOrden de Visita DomiciliariaDulce Ortiz100% (3)

- Naturaleza Juridica Del IsssteDocument9 pagesNaturaleza Juridica Del IsssteWendy Mendoza ZNo ratings yet

- Facultades de Comprobación de La Autoridad FiscalDocument7 pagesFacultades de Comprobación de La Autoridad FiscalBeowolf_2006No ratings yet

- MediosDefensaFiscalesDocument52 pagesMediosDefensaFiscalespetus020% (1)

- Autoridades Fiscales y Su CompetenciaDocument5 pagesAutoridades Fiscales y Su CompetenciaKarina Vega80% (5)

- Recurso de Inconformidad SedemaDocument7 pagesRecurso de Inconformidad SedemaDaniela NodelNo ratings yet

- Medios de Defensa en Materia Fiscal JNIDocument40 pagesMedios de Defensa en Materia Fiscal JNIErwing De La Cruz50% (2)

- Linea Del Tiempo Visita DomiciliariaDocument3 pagesLinea Del Tiempo Visita DomiciliariaEdith Corona CuautleNo ratings yet

- Recurso de RevocacionDocument8 pagesRecurso de Revocacionleticia garciaNo ratings yet

- Recurso de Revocación FiscalDocument18 pagesRecurso de Revocación FiscalAlex Sanchez100% (1)

- Recurso de RevocacionDocument32 pagesRecurso de RevocacionAmilcar Pérez martinez100% (1)

- Recaudar impuestos y combatir evasión fiscalDocument1 pageRecaudar impuestos y combatir evasión fiscalReimons LGNo ratings yet

- Modelo de Recurso de Revocacion Karen NataliaDocument6 pagesModelo de Recurso de Revocacion Karen NataliaJared GarciaNo ratings yet

- 3 Visita Domiciliaria FiscalDocument16 pages3 Visita Domiciliaria FiscalMargarita García ÁlvarezNo ratings yet

- Modelo - Del - Recurso - de - Revocacion ModificadoDocument4 pagesModelo - Del - Recurso - de - Revocacion ModificadoBrisa Cauich100% (2)

- Recurso de RevocaciónDocument9 pagesRecurso de Revocación.No ratings yet

- Expediente de Visita DomiciliariaDocument11 pagesExpediente de Visita DomiciliariaSergio Santiago MarcosNo ratings yet

- Medios de Defensa FiscalDocument44 pagesMedios de Defensa FiscalKevin ReyesNo ratings yet

- Sistema de Contribuciones y El Principio de Anualidad PresupuestaríaDocument1 pageSistema de Contribuciones y El Principio de Anualidad Presupuestaríamarychelita100% (5)

- Ensayo Sobre Las Facultades de Comprobación de La Autoridad FiscalDocument5 pagesEnsayo Sobre Las Facultades de Comprobación de La Autoridad FiscalREBECA PILAR DE LA CRUZ ALVARADO100% (1)

- Responsabilidad Originada Por El IncumplimientoDocument11 pagesResponsabilidad Originada Por El IncumplimientoEdgar LealNo ratings yet

- Acróstico Derecho de FamiliaDocument2 pagesAcróstico Derecho de FamiliaAntonio Antonio Antonio100% (1)

- Orden de Visita Domiciliaria EjemploDocument42 pagesOrden de Visita Domiciliaria EjemploJuan Carlos Alvarado50% (2)

- Facultades Autoridad FiscalDocument1 pageFacultades Autoridad FiscalAlexandra BurgosNo ratings yet

- FORMALIDADESDocument7 pagesFORMALIDADESdavidzoe valenciaescalenteNo ratings yet

- Actividad 11Document10 pagesActividad 11Laura M Saravia CastroNo ratings yet

- Actividad Equipo 10Document6 pagesActividad Equipo 10Liz ReyesNo ratings yet

- VERIFICACION Y FISCALIZACION - Procedimiento TributarioDocument4 pagesVERIFICACION Y FISCALIZACION - Procedimiento TributarioBelén BeltramellaNo ratings yet

- Garantias - y Der - FundamentalesDocument11 pagesGarantias - y Der - FundamentalesAaron Arell QbanitoNo ratings yet

- Garantias - y Der - FundamentalesDocument11 pagesGarantias - y Der - FundamentalesAaron Arell QbanitoNo ratings yet

- Entregable 2 AaronDocument11 pagesEntregable 2 AaronAaron Arell QbanitoNo ratings yet

- DOF Ley Petroleos MexicanosDocument74 pagesDOF Ley Petroleos MexicanosAaron Arell QbanitoNo ratings yet

- La oralidad en el proceso civil según la tradición romanaDocument39 pagesLa oralidad en el proceso civil según la tradición romanaJuan Pablo MogollónNo ratings yet

- Der Corporativo Final PMDocument8 pagesDer Corporativo Final PMAaron Arell QbanitoNo ratings yet

- Plazos de Los JuiciosDocument2 pagesPlazos de Los JuiciosAaron Arell QbanitoNo ratings yet

- Derecho Romano Comp 2013Document27 pagesDerecho Romano Comp 2013Aaron Arell QbanitoNo ratings yet

- 1 Los Contr Merc Caract Nat JurDocument3 pages1 Los Contr Merc Caract Nat JurAaron Arell QbanitoNo ratings yet

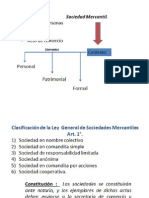

- 1sociedades Mercantiles EjecDocument16 pages1sociedades Mercantiles EjecAaron Arell QbanitoNo ratings yet

- Revista Cultura 105 14inddDocument255 pagesRevista Cultura 105 14inddLuis AlvarengaNo ratings yet

- Cuestiones Fundamentales Comentario La MetamorfosisDocument2 pagesCuestiones Fundamentales Comentario La Metamorfosiscandypop19835943No ratings yet

- Sesión 1 - Enfoque Por CompetenciasDocument20 pagesSesión 1 - Enfoque Por Competenciasleo_20_20087845No ratings yet

- Psicología Social en América LatinaDocument21 pagesPsicología Social en América LatinaMatias Pinto QNo ratings yet

- EXAMENDocument2 pagesEXAMENLOURDES SAMPEDRONo ratings yet

- Apocalípticos e IntegradosDocument6 pagesApocalípticos e IntegradosDanielaMejíaMendozaNo ratings yet

- TAREA B) Cómo Promover La Felicidad de Los Peruanos - JulbertAndreéValverdeRiveraDocument1 pageTAREA B) Cómo Promover La Felicidad de Los Peruanos - JulbertAndreéValverdeRiveraJulbert Andreé Valverde RiveraNo ratings yet

- Conseptos de ContabilidadDocument3 pagesConseptos de ContabilidadAguilar AlejoNo ratings yet

- Taller C. Sociales. 10°.Document4 pagesTaller C. Sociales. 10°.Diana Herrera LaraNo ratings yet

- Banca en VenezuelaDocument17 pagesBanca en VenezuelaMary Carmen MariñoNo ratings yet

- Gestión comunitaria del agua EcuadorDocument28 pagesGestión comunitaria del agua EcuadorANGEL DAVID CANGO PUCHAICELANo ratings yet

- Edicto Gorri 3012Document33 pagesEdicto Gorri 3012Sebastian UnbrokenNo ratings yet

- Tutela San Angelo - ElectrohuilaDocument3 pagesTutela San Angelo - Electrohuilabarreirosanchez984No ratings yet

- Segunda Parte Del TrabajoDocument12 pagesSegunda Parte Del Trabajojaime paezNo ratings yet

- Bion, Schutz, Bennis - 3 Modelos de Evolucion Grupal PDFDocument13 pagesBion, Schutz, Bennis - 3 Modelos de Evolucion Grupal PDFAntu TalleresNo ratings yet

- ResolucionDocument5 pagesResolucionGerardo Liza VallejosNo ratings yet

- El pensador que acuñó el concepto de hegemoníaDocument2 pagesEl pensador que acuñó el concepto de hegemoníaDaniel Palombini100% (1)

- Memoria Histórica. Basta Ya. Cap5.Document34 pagesMemoria Histórica. Basta Ya. Cap5.María Juliana Rojas BerríoNo ratings yet

- La evolución de las economías antiguas a los mercados modernosDocument3 pagesLa evolución de las economías antiguas a los mercados modernosEste'VaNo ratings yet

- Infografia Línea Del Tiempo Historia Derecho MercaDocument1 pageInfografia Línea Del Tiempo Historia Derecho MercakalimanNo ratings yet

- La División de Las Infancias, La Máquina de Etiquetar. Graciela Frigerio.Document10 pagesLa División de Las Infancias, La Máquina de Etiquetar. Graciela Frigerio.David Robledo SalcedoNo ratings yet

- Llamado de atención por tardanzasDocument8 pagesLlamado de atención por tardanzaskatys rinconNo ratings yet

- 2017 - Venezuela, Contexto Político Actual - El Blog de Ramón LinarezDocument13 pages2017 - Venezuela, Contexto Político Actual - El Blog de Ramón Linarezandrea mujicaNo ratings yet

- Curzio, Leonardo, La Seguridad Nacional en MéxicoDocument29 pagesCurzio, Leonardo, La Seguridad Nacional en MéxicoAldo Mauricio Lara MendozaNo ratings yet

- MODULE 5 - Ethics Diversity and Pluralism - Spanish PDFDocument24 pagesMODULE 5 - Ethics Diversity and Pluralism - Spanish PDFMarco GonzalezNo ratings yet

- Cartel de Obras 480x360 2018Document1 pageCartel de Obras 480x360 2018Hoower MaloNo ratings yet

- El Hombre Ante Los Problemas - Leonardo PoloDocument13 pagesEl Hombre Ante Los Problemas - Leonardo PoloNixx Córdova RamosNo ratings yet

- Florentino GonzálezDocument3 pagesFlorentino Gonzálezefracol60No ratings yet

- Construir Una Buena Escuela - Herramientas para El DirectorDocument17 pagesConstruir Una Buena Escuela - Herramientas para El DirectorValentin MaseNo ratings yet

- Tarea 3 Macro Cruzada Otoño 2022Document12 pagesTarea 3 Macro Cruzada Otoño 2022Tere PozosNo ratings yet