You might also like

- Curso - Técnicas de VendasDocument15 pagesCurso - Técnicas de Vendasjcl1122100% (1)

- Alimentos e Bebidas Serviços A Mesa de RestaurantesDocument24 pagesAlimentos e Bebidas Serviços A Mesa de Restaurantesthalmaescocia100% (2)

- Catalogo ClioDocument6 pagesCatalogo ClioFernando GrilloNo ratings yet

- POP GQ 000 - Elaboração de Procedimentos Rev. 05Document6 pagesPOP GQ 000 - Elaboração de Procedimentos Rev. 05Elizabeth WalshNo ratings yet

- Contabilidade - Curso de Contabilidade Introdutória - 05 - RazoneteDocument3 pagesContabilidade - Curso de Contabilidade Introdutória - 05 - RazoneteContaconta95% (20)

- Teoria MonetáriaDocument62 pagesTeoria MonetáriaJohn Smorf100% (1)

- Tutorial CodeBlocks Como UsarDocument7 pagesTutorial CodeBlocks Como UsarGregório HigashikawaNo ratings yet

- Relatório - Extração Com Solventes AtivosDocument10 pagesRelatório - Extração Com Solventes AtivosCaique FerreiraNo ratings yet

- Contabilidade Geral PDFDocument69 pagesContabilidade Geral PDFAnderson MartinsNo ratings yet

- Férias - Tópicos PrincipaisDocument4 pagesFérias - Tópicos PrincipaisReginando D MattosNo ratings yet

- Apostila Encargos Socias Folha PagtoDocument7 pagesApostila Encargos Socias Folha PagtoReginando D MattosNo ratings yet

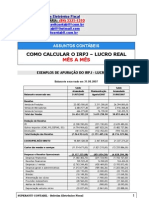

- Apuracao Do Lucro RealDocument6 pagesApuracao Do Lucro RealPhaedra Vasconcellos Paes BarrettoNo ratings yet

- A Posen Tadori ADocument6 pagesA Posen Tadori AReginando D MattosNo ratings yet

- Estatuto Dos Funcionarios Publicos Civis 10261 68Document220 pagesEstatuto Dos Funcionarios Publicos Civis 10261 68NelsonMartinsNo ratings yet

- Cartilha ECDDocument23 pagesCartilha ECDNivaldo JuninhoNo ratings yet

- 0 Manual Completo BalcaoOrganizado RegDocument0 pages0 Manual Completo BalcaoOrganizado RegReginando D MattosNo ratings yet

- Demonstracao Fluxo de CaixaDocument27 pagesDemonstracao Fluxo de CaixaReginando D MattosNo ratings yet

- Conceito de Lucro Real ResumoDocument5 pagesConceito de Lucro Real ResumoReginando D MattosNo ratings yet

- Norma Tensão Secundária de Distribuição Ne 005Document48 pagesNorma Tensão Secundária de Distribuição Ne 005Luis GustavoNo ratings yet

- Química - Relatório de Prática de Laboratório 3Document11 pagesQuímica - Relatório de Prática de Laboratório 3ppavaninNo ratings yet

- Revisao PDPDocument3 pagesRevisao PDPJoão RicardoNo ratings yet

- Aula 00 - Auditoria Independente e InternaDocument51 pagesAula 00 - Auditoria Independente e InternaSamuel WolfNo ratings yet

- Política Monetária: Instrumentos e Conceitos de Oferta MonetáriaDocument29 pagesPolítica Monetária: Instrumentos e Conceitos de Oferta MonetáriaPedro BragaNo ratings yet

- Avalia 2 - Juros Simples 20 ExerciciosDocument1 pageAvalia 2 - Juros Simples 20 ExerciciosJean Marcel DelfrateNo ratings yet

- Despacho 17035 2001Document2 pagesDespacho 17035 2001Adriano NogueiraNo ratings yet

- Tabela Junta Comercial Do DFDocument3 pagesTabela Junta Comercial Do DFMetropoles100% (1)

- Rei Da PicanhaDocument1 pageRei Da PicanhagustavoNo ratings yet

- Custos LogísticosDocument5 pagesCustos LogísticosjugijuNo ratings yet

- CREAS convocaçõesDocument39 pagesCREAS convocaçõesAllexandre FigueiredoNo ratings yet

- Análise de investimentos com V.A.U.E. e V.PDocument14 pagesAnálise de investimentos com V.A.U.E. e V.PContábeis 2017No ratings yet

- Livro Serviço Social em Tempo de Capital Fetiche Capital Financeiro, Trabalho e Questao Social-Marilda Villela Iamamoto 4 .Edição PDFDocument253 pagesLivro Serviço Social em Tempo de Capital Fetiche Capital Financeiro, Trabalho e Questao Social-Marilda Villela Iamamoto 4 .Edição PDFFabiana Costa83% (6)

- Terra Mater RossiDocument16 pagesTerra Mater RossiHelio KorehisaNo ratings yet

- Erros de EscrituraçãoDocument4 pagesErros de EscrituraçãosimuladocontabilNo ratings yet

- Modelo de Projeto de AutomaçãoDocument5 pagesModelo de Projeto de AutomaçãoThiago MoreiraNo ratings yet

- Preparação e Propriedades dos SabõesDocument2 pagesPreparação e Propriedades dos SabõesPaula MarcelinoNo ratings yet

- Mapeamento Startups Sebrae PDFDocument48 pagesMapeamento Startups Sebrae PDFandre100% (1)

- Modelo de FispqDocument8 pagesModelo de Fispqk-us8263No ratings yet

- Rateio de custos indiretos em empresaDocument4 pagesRateio de custos indiretos em empresaMaick AntunesNo ratings yet

- Apresentação CVRicardo Ponticelli Rev 2017 Power PointDocument1 pageApresentação CVRicardo Ponticelli Rev 2017 Power PointRicardo PonticelliNo ratings yet

- Gestão Estratégica de Custos - Respostas Teste - CorrigidoDocument4 pagesGestão Estratégica de Custos - Respostas Teste - CorrigidoNatan PiresNo ratings yet

- WDS Acoplamentos TETEFlexDocument5 pagesWDS Acoplamentos TETEFlexMikhail Tibes SoaresNo ratings yet