You might also like

- Sistema de Costos Por Actividades - CasosDocument34 pagesSistema de Costos Por Actividades - CasosVenturaPuñoCuellar100% (1)

- Costeo ABCDocument6 pagesCosteo ABCStefany RodriguezNo ratings yet

- Problema de Costeo ABCDocument6 pagesProblema de Costeo ABCJhossell De La CruzNo ratings yet

- Ejemplos Costeo Absorvente y VariableDocument12 pagesEjemplos Costeo Absorvente y VariableDeyner ChilonNo ratings yet

- Examen I Conta Direccion 2021 IIDocument8 pagesExamen I Conta Direccion 2021 IINickson Loayza Quenta0% (1)

- Costos Estándar EjercicioDocument2 pagesCostos Estándar EjercicioLuis Armando100% (1)

- Sistema de Costeo Tradicional y ABCDocument9 pagesSistema de Costeo Tradicional y ABCEdrei adoni hernandezNo ratings yet

- Ejercicio - Resuelto Conta2Document3 pagesEjercicio - Resuelto Conta2Lizzie RodasNo ratings yet

- 1.2 Ejercicio Costeo Basado Por ActividadesDocument12 pages1.2 Ejercicio Costeo Basado Por ActividadesFAVIOLA BEATRIZ ALBAN ANGULONo ratings yet

- UPC FP26 Practica Dirigida 3 VFDocument5 pagesUPC FP26 Practica Dirigida 3 VFdaniel huamanNo ratings yet

- Ejercicio ABCDocument1 pageEjercicio ABCrumbellingNo ratings yet

- CEDULA ACTIVIDAD 9 (EJERCICIO 7.3 Compañía Lider) SIN DATOSDocument16 pagesCEDULA ACTIVIDAD 9 (EJERCICIO 7.3 Compañía Lider) SIN DATOScrystel sanchez perezNo ratings yet

- Aceptar Un Pedido EspecialDocument6 pagesAceptar Un Pedido EspecialJorge EscobarNo ratings yet

- Resumen Admin Créd InventDocument17 pagesResumen Admin Créd InventemersonNo ratings yet

- Presupuesto 4Document12 pagesPresupuesto 4Jennifer RivasNo ratings yet

- Casos Costos ConjuntosDocument10 pagesCasos Costos ConjuntosJeanella leon mejiaNo ratings yet

- Taller Flujo de EfectivoDocument7 pagesTaller Flujo de EfectivoALEXANDRA CANTILLO CERVANTESNo ratings yet

- Practica de CostosDocument2 pagesPractica de CostosFCEFA ADMINNo ratings yet

- Ejercicio de Costos EstimadosDocument4 pagesEjercicio de Costos Estimadosgerardo040772No ratings yet

- La Demanda de Auditoria y Otros Servicios de Aseguramiento X CicloDocument5 pagesLa Demanda de Auditoria y Otros Servicios de Aseguramiento X CicloDeyvi Calizaya Mamani0% (2)

- Ejercicios de Planeacion Financiera A 55Document18 pagesEjercicios de Planeacion Financiera A 55angela4kressNo ratings yet

- Caso AbcDocument8 pagesCaso AbcEdith Magda Penadillo GregorioNo ratings yet

- Ejercicios CvuDocument10 pagesEjercicios CvuJorge Alberto De La Cruz LopezNo ratings yet

- Ses 03 y 04 Contabilidad Costos CASOSDocument4 pagesSes 03 y 04 Contabilidad Costos CASOSLILYAN AQUINONo ratings yet

- Caso 1Document13 pagesCaso 1Paul MautinoNo ratings yet

- Enunciado Caso Práctico de Tasa de Descuento KE y WACCDocument6 pagesEnunciado Caso Práctico de Tasa de Descuento KE y WACCpilar_1821No ratings yet

- Casos ABC IndustrialDocument2 pagesCasos ABC IndustrialErnestoNo ratings yet

- Composición Óptima de LíneasDocument15 pagesComposición Óptima de LíneasPerlita VGNo ratings yet

- Clase PresupuestoDocument24 pagesClase PresupuestoYesid Tamayo LondoñoNo ratings yet

- 02 BancosDocument29 pages02 BancosEdwin Luis Quispe HuancaNo ratings yet

- 1.b.3. El Estado de Costo de Producción y Caso Práctico BásicoDocument14 pages1.b.3. El Estado de Costo de Producción y Caso Práctico BásicoElvia ZRNo ratings yet

- Sistema de Costos para Empresas de ServiciosDocument30 pagesSistema de Costos para Empresas de ServicioscristianleordNo ratings yet

- Casos de Costos Tradicional y Por ActividadesDocument4 pagesCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezNo ratings yet

- Caso Plan OperativoDocument2 pagesCaso Plan OperativoJeanella leon mejiaNo ratings yet

- Compañia NuñoDocument25 pagesCompañia NuñoZarely FajardoNo ratings yet

- VPNDocument2 pagesVPNSilviaNo ratings yet

- Guia de Estudio I Parcial Costo y Control PresupuestarioDocument11 pagesGuia de Estudio I Parcial Costo y Control PresupuestarioJennifer MartinezNo ratings yet

- 4b - Ejercicios Costos Por ProcesosDocument2 pages4b - Ejercicios Costos Por ProcesosFernando Muñoz OficialNo ratings yet

- Costeo AbcDocument9 pagesCosteo AbcMISSIBET TORRES MESTANZANo ratings yet

- Soluc c0 2 Vitale Panatura Clident Unmsm Contacostos 2013Document18 pagesSoluc c0 2 Vitale Panatura Clident Unmsm Contacostos 2013roxanats100% (2)

- Sistema de Costos Por Ordenes 1Document4 pagesSistema de Costos Por Ordenes 1rebazavictrorNo ratings yet

- Presupuesto MaestroDocument13 pagesPresupuesto Maestrocesar100% (1)

- Desarrollo Ejercicio de La GuiaDocument19 pagesDesarrollo Ejercicio de La GuiaKAREN MELISSA TORRES CASTILLO100% (1)

- Contenido para II Examen Conta. AdministrativaDocument15 pagesContenido para II Examen Conta. AdministrativaJorge Luis Maradiaga MesaNo ratings yet

- Examen de Grad3Document4 pagesExamen de Grad3FernandaNo ratings yet

- Ejercicio Presupuesto Maestro Con ESF - 1Document11 pagesEjercicio Presupuesto Maestro Con ESF - 1Nicol LozadaNo ratings yet

- Resolver El Ejercicio de Órdenes de ProducciónDocument1 pageResolver El Ejercicio de Órdenes de ProducciónBeto Sebas Benitez100% (1)

- Ejercicio 6.28Document13 pagesEjercicio 6.28Yesid Tamayo LondoñoNo ratings yet

- Ejercicio de Costos Estándar Con Inventario Inicial PDocument7 pagesEjercicio de Costos Estándar Con Inventario Inicial PAxa Elisa Chávez CarballoNo ratings yet

- Asignacion ABCDocument16 pagesAsignacion ABCAdil JiménezNo ratings yet

- Examen Final CPDocument2 pagesExamen Final CPJose NilsonNo ratings yet

- El Bambu, S.A de C.VDocument4 pagesEl Bambu, S.A de C.VIsaac Alejandro Sánchez MedranoNo ratings yet

- Boletin 5Document49 pagesBoletin 5Anthony OropezaNo ratings yet

- Solemne 2Document4 pagesSolemne 2gonzalo0% (1)

- Ejercicios Resueltos de CIFDocument14 pagesEjercicios Resueltos de CIFMIGUEL ANGEL LEGUIA GUZMANNo ratings yet

- Ejercicio 5-37 Informacion Relevante Contabilidad AdministrativaDocument1 pageEjercicio 5-37 Informacion Relevante Contabilidad AdministrativaorlixNo ratings yet

- Frances CompanyDocument7 pagesFrances CompanyXAVIER ANDRES RAMIREZ VERA100% (1)

- Costos Estimados: El Costo Estimado Indica Lo Que "PUEDE" Costar Un ArtículoDocument10 pagesCostos Estimados: El Costo Estimado Indica Lo Que "PUEDE" Costar Un ArtículoRosalindaSolanoMolinaNo ratings yet

- Costeo Tradicional y Costeo ABCDocument6 pagesCosteo Tradicional y Costeo ABCRoberto VasquezNo ratings yet

- Ejemplo Costos Abc - ResueltoDocument7 pagesEjemplo Costos Abc - ResueltoAndrea Fernanda MéndezNo ratings yet

- Acotado 1801 JADocument1 pageAcotado 1801 JAMilton Chilquillo RebattaNo ratings yet

- Trabajo Final - Metodologia de La Investigación - ActualizadoDocument32 pagesTrabajo Final - Metodologia de La Investigación - ActualizadoMilton Chilquillo RebattaNo ratings yet

- Paradigma - Milton Chilquillo RebattaDocument1 pageParadigma - Milton Chilquillo RebattaMilton Chilquillo RebattaNo ratings yet

- Seminario de Investigación - Milton CDocument5 pagesSeminario de Investigación - Milton CMilton Chilquillo RebattaNo ratings yet

- Cuestionario - Análisis Literario de Crimen y CastigoDocument1 pageCuestionario - Análisis Literario de Crimen y CastigoMilton Chilquillo RebattaNo ratings yet

- Trabajo Final - Metodologia de La Investigación - ActualizadoDocument32 pagesTrabajo Final - Metodologia de La Investigación - ActualizadoMilton Chilquillo RebattaNo ratings yet

- 20170504Document24 pages20170504Milton Chilquillo RebattaNo ratings yet

- Instrucción de EmbarqueDocument1 pageInstrucción de EmbarqueMilton Chilquillo RebattaNo ratings yet

- Protección Facial PDFDocument4 pagesProtección Facial PDFGustavo Alvarado TrigosoNo ratings yet

- Indice Libro Gestión de PersonalDocument5 pagesIndice Libro Gestión de PersonalMilton Chilquillo RebattaNo ratings yet

- 10 15406 01248Document4 pages10 15406 01248JcRodriguezNo ratings yet

- Manual ITIL PDFDocument101 pagesManual ITIL PDFoposeitorNo ratings yet

- 2017 Scrum Guide Spanish SouthAmerican PDFDocument22 pages2017 Scrum Guide Spanish SouthAmerican PDFJorge MartinezNo ratings yet

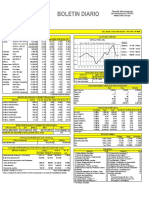

- Boletin Diario Martes 13 - 2017Document20 pagesBoletin Diario Martes 13 - 2017Joel ZacariasNo ratings yet

- Problema de Tamaño - ProyectosDocument2 pagesProblema de Tamaño - ProyectosMilton Chilquillo RebattaNo ratings yet

- LogiHand ESDocument176 pagesLogiHand ESCarlos BenvenutoNo ratings yet

- Cea 05 12 2007 - ResiduosDocument15 pagesCea 05 12 2007 - ResiduosJersson CappaNo ratings yet

- Ingeniería IndustrialDocument189 pagesIngeniería IndustrialMilton Chilquillo RebattaNo ratings yet

- Plano de PlantaDocument1 pagePlano de PlantaMilton Chilquillo RebattaNo ratings yet

- Sap OkDocument173 pagesSap OkEdgard Mejia PomaNo ratings yet

- Implementación de Energía Solar FotovoltaicaDocument60 pagesImplementación de Energía Solar FotovoltaicaMilton Chilquillo Rebatta100% (1)

- Método y Sistema de Conversión de Energía Solar en Mecánica o Eléctrica.Document16 pagesMétodo y Sistema de Conversión de Energía Solar en Mecánica o Eléctrica.energía solar ok100% (2)

- Sap OkDocument173 pagesSap OkEdgard Mejia PomaNo ratings yet

- Docentes Nombrados Facultad de Ingenieria Industrial de SistemasDocument3 pagesDocentes Nombrados Facultad de Ingenieria Industrial de SistemasMilton Chilquillo RebattaNo ratings yet

- Ingeniería IndustrialDocument189 pagesIngeniería IndustrialMilton Chilquillo RebattaNo ratings yet

- Sap OkDocument173 pagesSap OkEdgard Mejia PomaNo ratings yet

- LogiHand ESDocument176 pagesLogiHand ESCarlos BenvenutoNo ratings yet

- Evaluación de ProyectosDocument3 pagesEvaluación de ProyectosMilton Chilquillo RebattaNo ratings yet

- Ficha de Proceso - ConversiónDocument2 pagesFicha de Proceso - ConversiónMilton Chilquillo RebattaNo ratings yet

- Pakarin V6Document40 pagesPakarin V6Milton Chilquillo RebattaNo ratings yet

- 03 Energias ConvencionalesDocument18 pages03 Energias Convencionalesluis16_nomasNo ratings yet

- LM 555Document37 pagesLM 555Cristian VilchesNo ratings yet

- TP 1 WindowsDocument20 pagesTP 1 WindowsGeorginaPennella0% (1)

- Proceso SDocument13 pagesProceso ShenryNo ratings yet

- Practica en Clase - 1Document15 pagesPractica en Clase - 1Diego Orellana AlarconNo ratings yet

- Defectos Típicos de Los Paneles LCDDocument12 pagesDefectos Típicos de Los Paneles LCDAnonymous FqWJo7No ratings yet

- Actividad 2 CASO: Sistema de Almacenamiento de ElementosDocument6 pagesActividad 2 CASO: Sistema de Almacenamiento de ElementosAngieAcostaPernettNo ratings yet

- Bochenski, Joseph-Los Metodos Actuales Del PensamientoDocument31 pagesBochenski, Joseph-Los Metodos Actuales Del PensamientoJesus SidNo ratings yet

- Mapa Conceptual Planeacion Actividad 1Document3 pagesMapa Conceptual Planeacion Actividad 1Sebas CuellarNo ratings yet

- Trabajo de InvestigacionDocument12 pagesTrabajo de InvestigacionMaria FernanD'aNo ratings yet

- Manual Editorial, Jorge de BuenDocument6 pagesManual Editorial, Jorge de BuenTé Para Tres0% (1)

- Autoservicios de Combustion Y Lubricacion de Colima Rejagas Sadecv ACL981119TJ6Document1 pageAutoservicios de Combustion Y Lubricacion de Colima Rejagas Sadecv ACL981119TJ6DIEGO ENRIQUE GASTELO FERNANDEZNo ratings yet

- 24 Macro Micro Filtro Foda SondeoDocument5 pages24 Macro Micro Filtro Foda SondeoRosa Isabel Gaspar Ortiz100% (1)

- Deli ZiaDocument6 pagesDeli ZiaWilberth RamosNo ratings yet

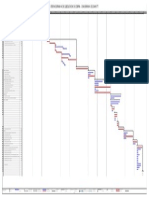

- Cromograma en GanntDocument1 pageCromograma en GanntrykygonzalesNo ratings yet

- 08-03 Ejercicios Metodos Analisis de RiesgosDocument7 pages08-03 Ejercicios Metodos Analisis de Riesgoscristina oquendoNo ratings yet

- Apertura y Cierre de Bridas y Conexiones en Lineas y EquiposDocument29 pagesApertura y Cierre de Bridas y Conexiones en Lineas y Equiposjdiosbernal10100% (3)

- PROYECTODocument62 pagesPROYECTOCarlos Ramirez Lara100% (1)

- Medios PublicDocument8 pagesMedios PublicKarla Alejandra Morales BriceñoNo ratings yet

- Celdas de FlotacionDocument28 pagesCeldas de Flotacionber_75971% (7)

- Yadisbeth: Barrientos MoralesDocument2 pagesYadisbeth: Barrientos MoralesyarisNo ratings yet

- Philips Chassis CTN CTN-BB SMDocument22 pagesPhilips Chassis CTN CTN-BB SMAmândio FerreiraNo ratings yet

- Programa de ÉticaDocument6 pagesPrograma de ÉticaCristhiamDuarteNo ratings yet

- Estudio de CienciasDocument3 pagesEstudio de CienciasLeopoldo Bañales PerezNo ratings yet

- Proceso Logistico en PuertoDocument7 pagesProceso Logistico en PuertoMenta OrquideaNo ratings yet

- Introduccion - Unidad 2 - Clasificacion Del Mantenimiento.Document10 pagesIntroduccion - Unidad 2 - Clasificacion Del Mantenimiento.Jesus CiauNo ratings yet

- Unidad Procesadora de 4 Bits - IIIE Bare - ConfDocument2 pagesUnidad Procesadora de 4 Bits - IIIE Bare - ConfEsteban Ramirez GuatsozonNo ratings yet

- Termodinamica Intercambiador de CalorDocument24 pagesTermodinamica Intercambiador de CalorDewayne RobinsonNo ratings yet

- Universidad de Cartagena Programa Ingeni PDFDocument10 pagesUniversidad de Cartagena Programa Ingeni PDFAnonymous x7Kqo4ayLNo ratings yet

- Semiótica y Tecnología - La Interfaz Icónica y El Signo InteractivoDocument10 pagesSemiótica y Tecnología - La Interfaz Icónica y El Signo Interactivonelson_saavedra_18No ratings yet