You might also like

- La ética y su importancia en la profesión contableDocument6 pagesLa ética y su importancia en la profesión contableGrebaly De la CruzNo ratings yet

- Ensayo Responsabilidad SocialDocument2 pagesEnsayo Responsabilidad SocialAntonio JimenezNo ratings yet

- Planeacion de Auditoria Cicsa 2012Document11 pagesPlaneacion de Auditoria Cicsa 2012belsasar perezNo ratings yet

- Marco Conceptual para La Información FinancieraDocument4 pagesMarco Conceptual para La Información FinancieraSebastian BenedittNo ratings yet

- Importancia de La Contabilidad en Una EmpresaDocument6 pagesImportancia de La Contabilidad en Una EmpresaGiuli Gracia ParhuayoNo ratings yet

- Plan y Programa de Auditoria AcabadoDocument14 pagesPlan y Programa de Auditoria AcabadoAmerico ASNo ratings yet

- Métodos para evaluar control internoDocument6 pagesMétodos para evaluar control internoVivian Jerez ReyesNo ratings yet

- Analisis Vertical ParamongaDocument10 pagesAnalisis Vertical ParamongaBeatriz Doriña100% (1)

- El carácter científico de la contabilidadDocument3 pagesEl carácter científico de la contabilidadJULIO R0% (2)

- Agit RJ 0164 2010Document234 pagesAgit RJ 0164 2010DENNIS FLORESNo ratings yet

- VA21 Liquidador Retencion en La Fuente Procedimiento 1Document72 pagesVA21 Liquidador Retencion en La Fuente Procedimiento 1Jeferson VegaNo ratings yet

- Fases de Una AuditoriaDocument6 pagesFases de Una AuditoriaMonikTrianaNo ratings yet

- Monografia Propiedad Planta y EqupoDocument45 pagesMonografia Propiedad Planta y EqupoberinesNo ratings yet

- Universidad Peruana Unión: Facultad de Ciencias EmpresarialesDocument1 pageUniversidad Peruana Unión: Facultad de Ciencias EmpresarialesJhon Jiménez RomeroNo ratings yet

- ESTADOS FINANCIEROS BÁSICOS BAJO NIIFDocument12 pagesESTADOS FINANCIEROS BÁSICOS BAJO NIIFLaura GonzalezNo ratings yet

- Pcga Casos Prácticos Clase 2Document32 pagesPcga Casos Prácticos Clase 2janettNo ratings yet

- Tarea Epistemologia de La Contabilidad y AuditoriaDocument10 pagesTarea Epistemologia de La Contabilidad y AuditoriaSANDRA VASQUEZNo ratings yet

- Organigrama Datos y Tratamiento PDFDocument1 pageOrganigrama Datos y Tratamiento PDFAnGie Rodríguez CañónNo ratings yet

- Ensayo - El Contador Del FuturoDocument4 pagesEnsayo - El Contador Del Futuromiriancita123No ratings yet

- Upc, Ejercicios Sanciones Tributarias 2013Document4 pagesUpc, Ejercicios Sanciones Tributarias 2013rox1293No ratings yet

- SESION 14 Formulación de Estados Financieros UCVDocument11 pagesSESION 14 Formulación de Estados Financieros UCVrubbycastaNo ratings yet

- Actividad 7 Finanzas PublicasDocument11 pagesActividad 7 Finanzas Publicascamilo gonzalezNo ratings yet

- Análisis Contable de PetroperuDocument12 pagesAnálisis Contable de Petroperukrizz2012No ratings yet

- Nia 300-315Document17 pagesNia 300-315AlvaroNo ratings yet

- Gastos Pagados Por Anticipado ExposicionDocument10 pagesGastos Pagados Por Anticipado ExposicionFatima FelizNo ratings yet

- Infografia Desarrollo de La Ciencia ContableDocument1 pageInfografia Desarrollo de La Ciencia ContableGeraldine Vega Orjuela0% (1)

- Dictamen Revisor FiscalDocument3 pagesDictamen Revisor FiscalJorge FlhorezNo ratings yet

- Actividad #1 Diferencia Norma Nacional y Norma InternacionalDocument15 pagesActividad #1 Diferencia Norma Nacional y Norma Internacionalfelipe sotoNo ratings yet

- Cómo crea valor una empresaDocument24 pagesCómo crea valor una empresaSabrina Fernandez LeónNo ratings yet

- Objetivos GeneralesDocument1 pageObjetivos GeneralesmarkoNo ratings yet

- Sistemas de Gestion AmbientalDocument9 pagesSistemas de Gestion AmbientalmarcelaNo ratings yet

- Ensayo Sobre La Presentacion de Los Estados Financieros Colgap VS NiifDocument7 pagesEnsayo Sobre La Presentacion de Los Estados Financieros Colgap VS NiifAndrea Carolina PEREZ SAMUDIONo ratings yet

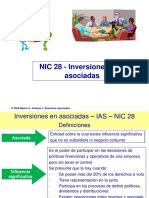

- 21 - Nic 28 Inversiones en AsociadasDocument7 pages21 - Nic 28 Inversiones en AsociadasnesjimasNo ratings yet

- Exposicion Nic 16Document14 pagesExposicion Nic 16Katherin Gonza HuarayaNo ratings yet

- Capitulo 12-13-14-15-16Document16 pagesCapitulo 12-13-14-15-16Felipe0% (1)

- Facultad de Determinacion y Fiscalización PDFDocument18 pagesFacultad de Determinacion y Fiscalización PDFGaviota GalvezNo ratings yet

- Costo de Capital 1Document3 pagesCosto de Capital 1zuleimaNo ratings yet

- Presentacion Planeación Sabana Semestre 2 2018Document43 pagesPresentacion Planeación Sabana Semestre 2 2018dianaNo ratings yet

- Empresas Sostenible y Ejercicios Oficial UltimooooDocument24 pagesEmpresas Sostenible y Ejercicios Oficial UltimooooALDO CRISTÍAN ORO MARCELONo ratings yet

- Tarea 1 Nicsp 1 y 2Document3 pagesTarea 1 Nicsp 1 y 2ROSA CHACON SERNAQUE100% (1)

- ParaguayDocument8 pagesParaguayAltiplanocrec10 admNo ratings yet

- Auditoría Digital: el reto del siglo XXIDocument1 pageAuditoría Digital: el reto del siglo XXIEliecer RodriguezNo ratings yet

- Taller Codigo de EticaDocument5 pagesTaller Codigo de EticaMarlon Ortiz NavarroNo ratings yet

- Contaduria Publica PDFDocument71 pagesContaduria Publica PDFNuris AriasNo ratings yet

- Fraude FinancieroDocument9 pagesFraude FinancieroEsteban BruscoNo ratings yet

- Estados Financieros ProyectadosDocument15 pagesEstados Financieros ProyectadosBrenda oblitasNo ratings yet

- Metodo Operativo ContableDocument4 pagesMetodo Operativo ContableJ. N ArmasNo ratings yet

- Modelo certificación experiencia técnico contable tarjeta profesionalDocument2 pagesModelo certificación experiencia técnico contable tarjeta profesionalSteven Alexander Barrios HerreraNo ratings yet

- Tarea - Ensayo de Los Instrumentos y Aspectos MonetariosDocument7 pagesTarea - Ensayo de Los Instrumentos y Aspectos MonetariosSintia Carrasco PadillaNo ratings yet

- Normas Internacionales de Información Financiera PDFDocument22 pagesNormas Internacionales de Información Financiera PDFWalter Huayta ConisllaNo ratings yet

- Práctica Desarrollada de RatiosDocument4 pagesPráctica Desarrollada de RatiosKrizztian QuirozNo ratings yet

- Crecimiento Empresarial en El PeruDocument2 pagesCrecimiento Empresarial en El PeruJesus Marco Pozo HuaychaNo ratings yet

- Sanciones TributariasDocument8 pagesSanciones TributariasyerennyNo ratings yet

- Trabajo de Laboratorio Contable (Softwares Contables)Document17 pagesTrabajo de Laboratorio Contable (Softwares Contables)luis cardonaNo ratings yet

- Monografia de La OnpDocument66 pagesMonografia de La OnpGean Carlos Infante QuintosNo ratings yet

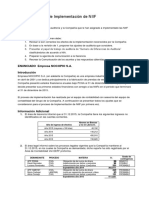

- Caso Revision de Implementacion NIIF - Auditoria Financiera - ConsideracionesDocument2 pagesCaso Revision de Implementacion NIIF - Auditoria Financiera - ConsideracionesCynthia DoyleNo ratings yet

- Ensayo Reformas y Renta en ColombiaDocument6 pagesEnsayo Reformas y Renta en ColombiaEdinsonNo ratings yet

- Las Clasificaciones de Los Tributos e Impuestos: ContenidoDocument3 pagesLas Clasificaciones de Los Tributos e Impuestos: ContenidoGrover Pozo BautistaNo ratings yet

- InvestigacionDocument12 pagesInvestigacionAna Cecilia GuzmanNo ratings yet

- Marco TeóricoDocument4 pagesMarco Teóricomelani mansilla romañaNo ratings yet

- Informe Lab 4 Materiales 2Document6 pagesInforme Lab 4 Materiales 2Néstor Villanueva GutiérrezNo ratings yet

- Cmi PDFDocument101 pagesCmi PDFFer Iglesias100% (1)

- PEA de La PaprikaDocument240 pagesPEA de La PaprikaNéstor Villanueva Gutiérrez100% (1)

- PEA Región (1) - Planeamiento Estratégico AsignadoDocument3 pagesPEA Región (1) - Planeamiento Estratégico AsignadoNéstor Villanueva GutiérrezNo ratings yet

- D.F Tema IiiDocument3 pagesD.F Tema IiiNéstor Villanueva GutiérrezNo ratings yet

- Tema 06Document5 pagesTema 06Néstor Villanueva GutiérrezNo ratings yet

- Tema 3 ProcesosDocument2 pagesTema 3 ProcesosNéstor Villanueva GutiérrezNo ratings yet

- Particular MagneticasDocument44 pagesParticular MagneticasNéstor Villanueva GutiérrezNo ratings yet

- Texto - Líquidos PenetrantesDocument21 pagesTexto - Líquidos PenetrantesNéstor Villanueva GutiérrezNo ratings yet

- Tema13-Criterios de FallaDocument24 pagesTema13-Criterios de FallaNéstor Villanueva GutiérrezNo ratings yet

- Grupo 16, Región JunínDocument4 pagesGrupo 16, Región JunínNéstor Villanueva GutiérrezNo ratings yet

- PEA de La PaprikaDocument240 pagesPEA de La PaprikaNéstor Villanueva Gutiérrez100% (1)

- Tema 04Document5 pagesTema 04Néstor Villanueva GutiérrezNo ratings yet

- Tema 07Document3 pagesTema 07Néstor Villanueva GutiérrezNo ratings yet

- Evaluación 12Document5 pagesEvaluación 12Néstor Villanueva GutiérrezNo ratings yet

- Examen 1Document3 pagesExamen 1Néstor Villanueva GutiérrezNo ratings yet

- Evaluación 11-2Document4 pagesEvaluación 11-2Néstor Villanueva GutiérrezNo ratings yet

- Tema 03 Seguridad e HigieneDocument5 pagesTema 03 Seguridad e HigieneNéstor Villanueva GutiérrezNo ratings yet

- EX10-Inspector de SoldaduraDocument8 pagesEX10-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX9-Inspector de SoldaduraDocument2 pagesEX9-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX5-Inspector de SoldaduraDocument2 pagesEX5-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX8-Inspector de SoldaduraDocument5 pagesEX8-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX2-Inspector de SoldaduraDocument6 pagesEX2-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX7-Inspector de SoldaduraDocument2 pagesEX7-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- EX4-Inspector de SoldaduraDocument3 pagesEX4-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- Formato API EPSDocument2 pagesFormato API EPSNéstor Villanueva GutiérrezNo ratings yet

- EX6-Inspector de SoldaduraDocument2 pagesEX6-Inspector de SoldaduraNéstor Villanueva GutiérrezNo ratings yet

- RESPUESTAS EVALUACIÓN EN LÍNEA INSPECSOLDDocument1 pageRESPUESTAS EVALUACIÓN EN LÍNEA INSPECSOLDNéstor Villanueva GutiérrezNo ratings yet

- Soldadura Examen 1Document4 pagesSoldadura Examen 1Néstor Villanueva GutiérrezNo ratings yet

- Equivalencia de ACEROSDocument54 pagesEquivalencia de ACEROSNéstor Villanueva GutiérrezNo ratings yet

- AdidasDocument5 pagesAdidasWillian David Arias BazoraNo ratings yet

- Informe de TerapiaDocument4 pagesInforme de TerapiaLorena yasmin huaman ramosNo ratings yet

- Masculinidades DiversasDocument4 pagesMasculinidades DiversasGaby TorresNo ratings yet

- Diseño de Un Site de TelecomunicacionesDocument8 pagesDiseño de Un Site de TelecomunicacionesAngélica Mont CerNo ratings yet

- Antonin Artaud - El Teatro y La PesteDocument3 pagesAntonin Artaud - El Teatro y La PesteJorge RasnerNo ratings yet

- El Taller Prensa Escuela 2017Document24 pagesEl Taller Prensa Escuela 2017Prensa Escuela EL COLOMBIANONo ratings yet

- Instr MisionesDocument5 pagesInstr MisionesromanciviNo ratings yet

- Medidas de Seguridad Recomendadas en Sistema Linux y Sus Buenas PrácticasDocument9 pagesMedidas de Seguridad Recomendadas en Sistema Linux y Sus Buenas PrácticasIliana HernándezNo ratings yet

- QM050 Certificado de Aceptacion de Pruebas - Reporte de Quejas y Reclamos PQRDocument3 pagesQM050 Certificado de Aceptacion de Pruebas - Reporte de Quejas y Reclamos PQRErika MendozaNo ratings yet

- Ensayo Femicidio y FeminicidioDocument6 pagesEnsayo Femicidio y FeminicidioMar SanchezNo ratings yet

- Manual de Física General Temario #03 Libro de Fisica General OctubreDocument7 pagesManual de Física General Temario #03 Libro de Fisica General OctubreCarlosNo ratings yet

- Caso PoweradeDocument22 pagesCaso PoweradeBambi BambiNo ratings yet

- Recibo MatriculaDocument1 pageRecibo MatriculaJairo Felipe Nino TocarrunchoNo ratings yet

- Límites Laterales PDFDocument3 pagesLímites Laterales PDFEmi GuerraNo ratings yet

- Observador Por Rango de Edades Julio AgostoDocument7 pagesObservador Por Rango de Edades Julio AgostoMargarita IguaranNo ratings yet

- Manual Estudiantes - Segundo BasicoDocument29 pagesManual Estudiantes - Segundo BasicoMarvin Orozco100% (1)

- Siphonapteros 2019Document38 pagesSiphonapteros 2019KelletCadilloBarruetoNo ratings yet

- Rodrigo Arenas Betancuourt - El Escultor de La MontañaDocument10 pagesRodrigo Arenas Betancuourt - El Escultor de La MontañaAlejandraGonzälezNo ratings yet

- GammagrafiaDocument2 pagesGammagrafiaSaulo ServínNo ratings yet

- Amparo en Derecho PrivDocument15 pagesAmparo en Derecho PrivADRIAN JESUS LLAMAS CERONNo ratings yet

- Variacion de ContracautelaDocument2 pagesVariacion de ContracautelaGian Ricardo FloresNo ratings yet

- Fundamentos de Microestructura BiomaterialesDocument26 pagesFundamentos de Microestructura Biomaterialesvanessa usugaNo ratings yet

- Comprensión de Textos TalentosDocument4 pagesComprensión de Textos TalentosElmer Rodriguez HuillcaNo ratings yet

- 2ºact.1-Exp.1-Lengua OriginariaDocument6 pages2ºact.1-Exp.1-Lengua OriginariaROSARIO TOLEDO SULCANo ratings yet

- Carpeta Se Avia Borrado 1Document54 pagesCarpeta Se Avia Borrado 1Ickiz BlazNo ratings yet

- CV Oriana San Miguel DiseñoDocument1 pageCV Oriana San Miguel DiseñoOriana San MiguelNo ratings yet

- Donde Están Las MatematicasDocument9 pagesDonde Están Las MatematicasDavid ValenciaNo ratings yet

- Venta Inmueble Tarija 40m2Document3 pagesVenta Inmueble Tarija 40m2Shary Pamela Cornejo AizaNo ratings yet

- ApuntesDocument161 pagesApuntesdusycNo ratings yet

- 2.plan MKT 2Document11 pages2.plan MKT 2Fre CuitoNo ratings yet