You might also like

- Niff 2Document3 pagesNiff 2Yurani FigueroaNo ratings yet

- Foro Evaluativo - Modulo 2 - NIIF 2Document3 pagesForo Evaluativo - Modulo 2 - NIIF 2cmario949No ratings yet

- Foro Evaluativo Módulo 2Document5 pagesForo Evaluativo Módulo 2Luis cilfredoNo ratings yet

- Analisis NiifDocument10 pagesAnalisis NiifDhamar Corral0% (1)

- Taller Contabilidad EspecialDocument4 pagesTaller Contabilidad EspecialADRIANA HEYMY MUÑOZ MERCADONo ratings yet

- NIIF Tecnm Tierra BlancaDocument11 pagesNIIF Tecnm Tierra BlancaAzaliarodriNo ratings yet

- NIIF's - ENSAYODocument10 pagesNIIF's - ENSAYOGerson MenchuNo ratings yet

- Cuestionarios de Las Niif para Pymes (Claudia Maria Abarca Rivera)Document30 pagesCuestionarios de Las Niif para Pymes (Claudia Maria Abarca Rivera)Jorge MaduroNo ratings yet

- Castillo Sahory Unidad 1Document8 pagesCastillo Sahory Unidad 1Sahory CastilloNo ratings yet

- Modelo de MonografiaDocument20 pagesModelo de MonografiaYelzinAvendañoCáceresNo ratings yet

- Norma Internacional de Información Financiera 1Document24 pagesNorma Internacional de Información Financiera 1Luzmila MonserrateNo ratings yet

- Asignacion 1er Acum Unid I Activo Cte Politicas de Control Interno y de Contabilizcion Curso Verano Contabilidad IDocument10 pagesAsignacion 1er Acum Unid I Activo Cte Politicas de Control Interno y de Contabilizcion Curso Verano Contabilidad IEsperanza GómezNo ratings yet

- Conciliaciones Bancarias - Grupo #3Document14 pagesConciliaciones Bancarias - Grupo #3Esperanza GómezNo ratings yet

- Estados Financieros (NIIF Y NIC)Document17 pagesEstados Financieros (NIIF Y NIC)Mary MonsalveNo ratings yet

- Fase 5 Individual - MarcoZapataDocument16 pagesFase 5 Individual - MarcoZapataJose CaicedoNo ratings yet

- Foro Evaluativo Modulo 2Document4 pagesForo Evaluativo Modulo 2Juan MartínezNo ratings yet

- Tarea 2 de Seminario de ContabilidadDocument19 pagesTarea 2 de Seminario de ContabilidadOmara Ramírez GarcíaNo ratings yet

- GlosarioDocument8 pagesGlosarioLAURA ARBOLEDANo ratings yet

- Valor residual y manual de políticas contablesDocument9 pagesValor residual y manual de políticas contablesLidys EBNo ratings yet

- Robinson Eduardo Suriel Santos - 100505480 SUPERIOR IIDocument5 pagesRobinson Eduardo Suriel Santos - 100505480 SUPERIOR IIalvaro nuñezNo ratings yet

- DividendosDocument18 pagesDividendosMarii Luisa Meriño RodriguezNo ratings yet

- Nic Sector FinancieroDocument8 pagesNic Sector Financieroleidy baqueroNo ratings yet

- Instrumentos Financieros NIC32NIIF9NIIF7Document17 pagesInstrumentos Financieros NIC32NIIF9NIIF7Ramon Alexis Rivera RivasNo ratings yet

- Auditoría de Inversiones: Objetivos y Procedimientos ClaveDocument8 pagesAuditoría de Inversiones: Objetivos y Procedimientos ClaveAwilda FernandezNo ratings yet

- Las NIIF Más ImportantesDocument5 pagesLas NIIF Más ImportantesASTRID VIVIANA CORREDOR HERREÑONo ratings yet

- NIIF 9,10,11,12,13: Reconocimiento, medición y revelación de instrumentos y participaciones financierasDocument8 pagesNIIF 9,10,11,12,13: Reconocimiento, medición y revelación de instrumentos y participaciones financierasKathy JácomeNo ratings yet

- Resumen Niif 7 y 8Document7 pagesResumen Niif 7 y 8Daiana QuiñonesNo ratings yet

- Niif 5Document16 pagesNiif 5Deisler Alonzo PazosNo ratings yet

- NIC 32 y NIIF 9: Clasificación e instrumentos financierosDocument14 pagesNIC 32 y NIIF 9: Clasificación e instrumentos financierosRamon Alexis Rivera RivasNo ratings yet

- Nota Tecnica Inversiones A Corto Plazo (Junio 2020)Document14 pagesNota Tecnica Inversiones A Corto Plazo (Junio 2020)felipeNo ratings yet

- Cuestionario Unidad 1. RDocument17 pagesCuestionario Unidad 1. RClaudia SueroNo ratings yet

- Fase 5 - Actividad Final - Escenarios Financieros Julieth PedrazaDocument14 pagesFase 5 - Actividad Final - Escenarios Financieros Julieth PedrazaJulieth SalinasNo ratings yet

- NIIF 7. Instrumento FinancierosDocument11 pagesNIIF 7. Instrumento FinancierosJhonny CriolloNo ratings yet

- Guia 8Document15 pagesGuia 8Diana Paola Moque PuinNo ratings yet

- Parcial ContabilidadDocument3 pagesParcial ContabilidadVivi ManriqueNo ratings yet

- Nic 32 ExposicionDocument25 pagesNic 32 ExposicionGianella ZashenkaNo ratings yet

- ACtividad 7Document15 pagesACtividad 7Arley FuelantalaNo ratings yet

- Resumen Capítulo 5, ContabilidadDocument4 pagesResumen Capítulo 5, Contabilidadmaralejandra650No ratings yet

- Primer Parcial ADocument4 pagesPrimer Parcial Aleyenda_28No ratings yet

- Niif 9Document17 pagesNiif 9Jhon CanalesNo ratings yet

- Taller y Ejemplos de Niif 7Document9 pagesTaller y Ejemplos de Niif 7Pedro Luis Torres Tarazona0% (2)

- ExamenDocument10 pagesExamenDominguez Peña RusbelNo ratings yet

- Niif 9-13Document14 pagesNiif 9-13Kathy JácomeNo ratings yet

- Fondos Mutuos de Inversion en Valores PDFDocument20 pagesFondos Mutuos de Inversion en Valores PDFShany HANo ratings yet

- Niif Nic ResumenDocument40 pagesNiif Nic ResumenSalomon Fuenzalida Infante88% (97)

- NICs Y NIIFsDocument3 pagesNICs Y NIIFsMaria J. MartinezNo ratings yet

- Resumen de las NIIF 1, 2, 3 y 4Document7 pagesResumen de las NIIF 1, 2, 3 y 4Jennifer Jiménez OvallesNo ratings yet

- Mercado de Valores CuestionarioDocument8 pagesMercado de Valores Cuestionarioniver23320No ratings yet

- Normas Internacionales de Información Financiera NIIFDocument5 pagesNormas Internacionales de Información Financiera NIIFKarla Perez ChavezNo ratings yet

- Normas EstructuraDocument5 pagesNormas EstructuraHedica GonzálezNo ratings yet

- NIC vigentesDocument4 pagesNIC vigentesFakerNo ratings yet

- Resumen de Las Niif para PymesDocument2 pagesResumen de Las Niif para PymesDiana LlRojasNo ratings yet

- Normas Internacionales de Información FinancieraDocument4 pagesNormas Internacionales de Información FinancieraMelani AguilarNo ratings yet

- CONTABILIDAD EMPRESARIAL 2 CuestionarioDocument16 pagesCONTABILIDAD EMPRESARIAL 2 CuestionarioYissel Uzquiano MolinaNo ratings yet

- Ilovepdf MergedDocument4 pagesIlovepdf MergedREYNEL VEJERANONo ratings yet

- Nic 39 TrabajoDocument7 pagesNic 39 TrabajoJudith CastilloNo ratings yet

- Expo NiifDocument20 pagesExpo NiifLeonardo ZapataNo ratings yet

- Normativa Contable - Niif'sDocument32 pagesNormativa Contable - Niif'sJHON RAMIRO MORENO CHAMOLINo ratings yet

- Análisis de productos y servicios de inversión. ADGN0108From EverandAnálisis de productos y servicios de inversión. ADGN0108No ratings yet

- Texto para El Segundo ParcialDocument2 pagesTexto para El Segundo ParcialKatalina RoseroNo ratings yet

- Universidad Autonoma de Nuevo Leon: Modelo M Aseguramiento de Calidad PORDocument89 pagesUniversidad Autonoma de Nuevo Leon: Modelo M Aseguramiento de Calidad PORKatalina RoseroNo ratings yet

- CondomesDocument24 pagesCondomesKatalina RoseroNo ratings yet

- FJG Trabajo FamiliaDocument7 pagesFJG Trabajo FamiliaKatalina Rosero100% (1)

- Plantilla de Matriz de Trazabilidad de Requisitos GescodeDocument28 pagesPlantilla de Matriz de Trazabilidad de Requisitos GescodeKatalina RoseroNo ratings yet

- Formulario de Inscripcion 20016Document1 pageFormulario de Inscripcion 20016Katalina RoseroNo ratings yet

- Estados de CambiosDocument5 pagesEstados de CambiosKatalina Rosero0% (1)

- 45821Document1 page45821Katalina RoseroNo ratings yet

- Plantilla Libro TGDocument24 pagesPlantilla Libro TGEmiliano Gonzalez RodriguezNo ratings yet

- Informe Logistica PDFDocument31 pagesInforme Logistica PDFKatalina Rosero0% (1)

- Ingles PDFDocument104 pagesIngles PDFKatalina RoseroNo ratings yet

- RestaDocument3 pagesRestaKatalina RoseroNo ratings yet

- Publicar para El MundoDocument1 pagePublicar para El MundoKatalina RoseroNo ratings yet

- Informe Logistica PDFDocument31 pagesInforme Logistica PDFWilfredo Alvarado80% (5)

- Categorias para La EncuestaDocument6 pagesCategorias para La EncuestaKatalina RoseroNo ratings yet

- Angie Catalina Orjuela RoseroDocument16 pagesAngie Catalina Orjuela RoseroKatalina RoseroNo ratings yet

- LeyDocument2 pagesLeyKatalina RoseroNo ratings yet

- AA-Trabajos de Grado Economía-1032462129Document59 pagesAA-Trabajos de Grado Economía-1032462129Katalina RoseroNo ratings yet

- Cuando Me Mandaste A Otra Ciudad Pensaste Que Era La Mejor Decisión de Tu VidaDocument2 pagesCuando Me Mandaste A Otra Ciudad Pensaste Que Era La Mejor Decisión de Tu VidaKatalina RoseroNo ratings yet

- Publicar para El MundoDocument1 pagePublicar para El MundoKatalina RoseroNo ratings yet

- Informe Logistica PDFDocument31 pagesInforme Logistica PDFWilfredo Alvarado80% (5)

- Análisis Del Código de PolicíaDocument88 pagesAnálisis Del Código de Policíaansr100% (1)

- Modelo de SistemaDocument1 pageModelo de SistemaKatalina RoseroNo ratings yet

- Instrumentos FinancierosDocument1 pageInstrumentos FinancierosKatalina RoseroNo ratings yet

- Estudio de Seguridad de Unidad de NegocioDocument4 pagesEstudio de Seguridad de Unidad de NegocioKatalina RoseroNo ratings yet

- 658022o83 PDFDocument320 pages658022o83 PDFKatalina RoseroNo ratings yet

- Instrumentos FinancierosDocument1 pageInstrumentos FinancierosKatalina RoseroNo ratings yet

- PLANDocument14 pagesPLANKatalina RoseroNo ratings yet

- 06 de Octubre 2017Document1 page06 de Octubre 2017Katalina RoseroNo ratings yet

- Analizar Los Resultados de La Evaluación Según Metas Organizacionales Teniendo en Cuenta Las Variables de Gestión y Áreas de Rendimiento Identificando Las Debilidades y Fortalezas Del Talento Humano Según Las Técnicas EstabDocument1 pageAnalizar Los Resultados de La Evaluación Según Metas Organizacionales Teniendo en Cuenta Las Variables de Gestión y Áreas de Rendimiento Identificando Las Debilidades y Fortalezas Del Talento Humano Según Las Técnicas EstabKatalina RoseroNo ratings yet

- Pirámide de KelsenDocument4 pagesPirámide de KelsenNiyareth PitoNo ratings yet

- Interpreacion FabrisDocument3 pagesInterpreacion FabrisTrinidad Farías PiñeiroNo ratings yet

- Demanda de desalojo por ocupación precariaDocument4 pagesDemanda de desalojo por ocupación precariaClau CanalesNo ratings yet

- Tema Xi - Como Se Interpreta La ConstitucionDocument28 pagesTema Xi - Como Se Interpreta La ConstitucionDeyviJosueEspinozaSilupuNo ratings yet

- Mattié, Mailer - La Joven Weil y El Viejo Marx PDFDocument4 pagesMattié, Mailer - La Joven Weil y El Viejo Marx PDF[Anarquismo en PDF]100% (1)

- Funciones y Competencias de Las Autoridades de TrabajoDocument6 pagesFunciones y Competencias de Las Autoridades de TrabajoDaniel Perez MoralesNo ratings yet

- Historia de la Oficina Contable SEGURA & ASOCIADOSDocument36 pagesHistoria de la Oficina Contable SEGURA & ASOCIADOSLuis José Hernández Pérez57% (7)

- Tarea Ecuaciones de Valor Semana 6 Silva Valer Alex Sandro (2015153985) CuscoDocument7 pagesTarea Ecuaciones de Valor Semana 6 Silva Valer Alex Sandro (2015153985) CuscoAlexcito PeNo ratings yet

- Universidades Que Tienen QFB Como LicenciaturaDocument6 pagesUniversidades Que Tienen QFB Como LicenciaturaCarlos AlbertoNo ratings yet

- Base de Datos - Paradise HotelDocument25 pagesBase de Datos - Paradise Hotelrosalbamelendez100% (1)

- 5 Contratos Bancarios POWERDocument29 pages5 Contratos Bancarios POWERgriseldaNo ratings yet

- Despido InjustificadoDocument4 pagesDespido InjustificadoWen CastroNo ratings yet

- Reglamento Seguridad MineríaDocument12 pagesReglamento Seguridad MineríaAnthony LachNo ratings yet

- Carta Dirigida A La GerenciaDocument4 pagesCarta Dirigida A La GerenciaDías DanielNo ratings yet

- S4 Ética y Filosofía PolíticaDocument45 pagesS4 Ética y Filosofía PolíticadiegoNo ratings yet

- Tributaria y Tramites Ante Organismos PublicosDocument126 pagesTributaria y Tramites Ante Organismos PublicosKaru Rodriguez D'ValoNo ratings yet

- Pérdida Del Estado Clerical - Grupo 5Document13 pagesPérdida Del Estado Clerical - Grupo 5Iker Acosta100% (1)

- Análisis Del Discurso - Trabajo FinalDocument21 pagesAnálisis Del Discurso - Trabajo FinalTania PerezNo ratings yet

- Certificado Sobre Situación Tributaria de Dividendos y CréditosDocument1 pageCertificado Sobre Situación Tributaria de Dividendos y CréditosYessica PaillaoNo ratings yet

- Diagrama de Flujo - Titulación Por Trabajo de Aplicación Profesional (2021-2)Document1 pageDiagrama de Flujo - Titulación Por Trabajo de Aplicación Profesional (2021-2)JOSE ARMANDO LUPACA QUISPENo ratings yet

- Po Liza CasaDocument24 pagesPo Liza Casa4mkzhtjw7xNo ratings yet

- Ley #28024Document12 pagesLey #28024LaRepublica Digital100% (1)

- Manual ReferenciaDocument20 pagesManual Referenciafygv1990No ratings yet

- ACTA No. 025-2008 - ORD. 18.09.2008Document23 pagesACTA No. 025-2008 - ORD. 18.09.2008Moner Rojas JeriNo ratings yet

- Compensación Por Tiempo de ServicioDocument30 pagesCompensación Por Tiempo de ServicioHarry LabanNo ratings yet

- Cesion de Derechos FlorDocument4 pagesCesion de Derechos Florricardo huertaNo ratings yet

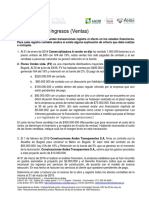

- Tarea 2 Reconocimiento de Ingresos AvanzadoDocument2 pagesTarea 2 Reconocimiento de Ingresos AvanzadoValentina SanchezNo ratings yet

- Tercera Fase de Intervencion A La Fundacion Salvados Por La Sangre de CristoDocument19 pagesTercera Fase de Intervencion A La Fundacion Salvados Por La Sangre de CristoYuliet Escobar HerreraNo ratings yet

- Circular 0092022Document3 pagesCircular 0092022Isabel ValladaresNo ratings yet

- Incumplimiento de ContratoDocument4 pagesIncumplimiento de ContratoluisNo ratings yet