You might also like

- Reporte Financiero PetroperuDocument174 pagesReporte Financiero PetroperuNayeli Chancasanampa GomezNo ratings yet

- Jab-Sgi-P-010 Procedimiento Molienda y Envasado de MaxisacoDocument15 pagesJab-Sgi-P-010 Procedimiento Molienda y Envasado de MaxisacoDiego PortalesNo ratings yet

- Descripción Del Problema y JustificaciónDocument2 pagesDescripción Del Problema y Justificaciónsegundo aragon100% (1)

- EF - Costos y Presupuestos - Sejje Luque Elvis Javier LeonelDocument9 pagesEF - Costos y Presupuestos - Sejje Luque Elvis Javier LeonelElvis SejjeNo ratings yet

- Practica CalificadaDocument4 pagesPractica CalificadaJazmín BernalNo ratings yet

- Mejora continua en Aceros ArequipaDocument22 pagesMejora continua en Aceros ArequipaAldemir Alex Ccente AroniNo ratings yet

- Anteproyecto Trabajo de Grado Yohana MoralesDocument45 pagesAnteproyecto Trabajo de Grado Yohana MoralesAnonymous 6y4xOwo0No ratings yet

- Sesion 1 - Ejemplo RFPDocument4 pagesSesion 1 - Ejemplo RFPJovanny SuazoNo ratings yet

- Caso IMALDocument26 pagesCaso IMALFRANCY ARAMENDIZ MARTINEZNo ratings yet

- 1 Plan de Canales de DistribucionDocument7 pages1 Plan de Canales de DistribucionDarwin Rodolfo Maldonado LorcaNo ratings yet

- Risk Management: Solvencia II y modelos de valoración de riesgosDocument40 pagesRisk Management: Solvencia II y modelos de valoración de riesgosPamela EsquivelNo ratings yet

- Monografía Análisis de RiesgoDocument61 pagesMonografía Análisis de RiesgoDakinshon ArcaNo ratings yet

- El Proceso de Compras en ISO 9001Document3 pagesEl Proceso de Compras en ISO 9001Daniela RamosNo ratings yet

- InRetail PharmaDocument3 pagesInRetail PharmaFabiola ToulierNo ratings yet

- Diseños de Investigación en Psicología. Tema 6Document26 pagesDiseños de Investigación en Psicología. Tema 6DDJ00No ratings yet

- Estudio de prefactibilidad para planta productora de salsa de palta envasadaDocument168 pagesEstudio de prefactibilidad para planta productora de salsa de palta envasadaMarc Munaylla AltamiranoNo ratings yet

- UnimaqDocument56 pagesUnimaqSalvattore Poma100% (1)

- Informe de Hallazgos de - 2004-5-1 16-17-07660Document3 pagesInforme de Hallazgos de - 2004-5-1 16-17-07660rogerNo ratings yet

- A104 Recopilar Los RequisitosDocument4 pagesA104 Recopilar Los RequisitosJonathan CanoNo ratings yet

- Guia Del Pet Fime 2016-2 PDFDocument19 pagesGuia Del Pet Fime 2016-2 PDFnissansilviaNo ratings yet

- Matriz Evaluacion de SoftwareDocument9 pagesMatriz Evaluacion de SoftwareFatima PavonNo ratings yet

- Apuntes de Admon. de Op. IiDocument108 pagesApuntes de Admon. de Op. IiEva CoriNo ratings yet

- Simulación Accidentes de Trabajo MontecarloDocument19 pagesSimulación Accidentes de Trabajo MontecarloWen PicoyNo ratings yet

- Pronostico en Los Negocios - ReitschDocument625 pagesPronostico en Los Negocios - ReitschGiancarlo RenzoNo ratings yet

- 13v20. Metodo Extrapolacion TendenciaDocument12 pages13v20. Metodo Extrapolacion TendenciaAIREPMINo ratings yet

- Mejora proceso filtrado zinc mediante técnica incrementar rentabilidad empresaDocument92 pagesMejora proceso filtrado zinc mediante técnica incrementar rentabilidad empresamaritzaNo ratings yet

- Diseño de Un Sistema de Control de GestiónDocument75 pagesDiseño de Un Sistema de Control de GestiónfreddyapazaNo ratings yet

- Estudio de Factibilidad Frutas y VerdurasDocument57 pagesEstudio de Factibilidad Frutas y VerdurasYuris LlanosNo ratings yet

- Lineamientos de Pago ECDocument2 pagesLineamientos de Pago ECjimenat8No ratings yet

- M617 ADocument167 pagesM617 Adraco1998No ratings yet

- DFI ManualDocument16 pagesDFI ManualHelencitaNo ratings yet

- Analisis Bottom Up y Top Down PPT FinalDocument27 pagesAnalisis Bottom Up y Top Down PPT FinalShirley Romero GarcilazoNo ratings yet

- Gestión ventas FRUTYVERDURASDocument48 pagesGestión ventas FRUTYVERDURASManuel SosaNo ratings yet

- Plantilla de ContratoDocument3 pagesPlantilla de Contrato-------No ratings yet

- Msds Mobil Dte 10Document14 pagesMsds Mobil Dte 10Neon SnNo ratings yet

- TF SCHARFF - Grupo 1 Dirección MultinacionalDocument51 pagesTF SCHARFF - Grupo 1 Dirección MultinacionalPiero AzabacheNo ratings yet

- Caso HamburguesaDocument20 pagesCaso Hamburguesajulianitagonzalez0% (1)

- MSIG Manual Sistema Integrado de GestiónDocument25 pagesMSIG Manual Sistema Integrado de GestiónHarol Garcia SamanezNo ratings yet

- Indicadores KPIs Mas Usados en USADocument2 pagesIndicadores KPIs Mas Usados en USAIsmael LLamasNo ratings yet

- 38 - Cronograma de Actividades de GestiónDocument6 pages38 - Cronograma de Actividades de GestiónYuli Ramos100% (1)

- Balotario 2021-02Document31 pagesBalotario 2021-02Milagros Alessandra Espinoza QuispeNo ratings yet

- Estructura Hipertrebol PDFDocument290 pagesEstructura Hipertrebol PDFHORTENSIANo ratings yet

- 3.1 Indentificar Las Necesidades Del ClienteDocument10 pages3.1 Indentificar Las Necesidades Del ClienteEduardoGarciaTovarNo ratings yet

- Capítulo 2 - Parte 2Document8 pagesCapítulo 2 - Parte 2Olenka Flores CornejoNo ratings yet

- Comparacion VehiculosDocument8 pagesComparacion VehiculosVictor Andrey Delgado BalarezoNo ratings yet

- Gestión de Proveedores en ISO 90012015Document2 pagesGestión de Proveedores en ISO 90012015Jacinto Gomez EmbolettiNo ratings yet

- Contrato de Obra CivilDocument2 pagesContrato de Obra CivilMaria GutierrezNo ratings yet

- 05 Control de CalidadDocument11 pages05 Control de CalidadBoris Soto MatosNo ratings yet

- Estacion Amien To SDocument2 pagesEstacion Amien To SJimmy OB0% (1)

- SGC MC 001Document33 pagesSGC MC 001Sugey BazanNo ratings yet

- MN-MA1-PR1 Procedimiento Matenimiento de Equipos (Mecanico y Electrico) e InfraestructuraDocument7 pagesMN-MA1-PR1 Procedimiento Matenimiento de Equipos (Mecanico y Electrico) e InfraestructuraAlain Giovani España RiberaNo ratings yet

- PROVEEDORESDocument6 pagesPROVEEDORESMag Fuentes NievaNo ratings yet

- 2020 - García BaldeónDocument234 pages2020 - García Baldeónlennin zelada100% (1)

- Especificaciones Tecnicas STD IODocument25 pagesEspecificaciones Tecnicas STD IOdvmvnt1noNo ratings yet

- Fichas de Procesos PILDocument28 pagesFichas de Procesos PILJOEL JEREMAY RIOS BURGOANo ratings yet

- UntitledDocument96 pagesUntitledAlexis Rojas Da SilvaNo ratings yet

- Fy Epyts 2021Document2 pagesFy Epyts 2021luisNo ratings yet

- Taller - Evaluación FinancieraDocument2 pagesTaller - Evaluación Financierametalzelmo19940% (1)

- Normas Internacionales de Contabilidad: Entendiendo las Normas Internacionales de Contabilidad/NIIF y NIIF-PYMES a través de ejercicios prácticos 2da. EdiciónFrom EverandNormas Internacionales de Contabilidad: Entendiendo las Normas Internacionales de Contabilidad/NIIF y NIIF-PYMES a través de ejercicios prácticos 2da. EdiciónNo ratings yet

- Trabajo Final - Metodologia de La Investigación - ActualizadoDocument32 pagesTrabajo Final - Metodologia de La Investigación - ActualizadoMilton Chilquillo RebattaNo ratings yet

- Trabajo Final - Metodologia de La Investigación - ActualizadoDocument32 pagesTrabajo Final - Metodologia de La Investigación - ActualizadoMilton Chilquillo RebattaNo ratings yet

- Seminario de Investigación - Milton CDocument5 pagesSeminario de Investigación - Milton CMilton Chilquillo RebattaNo ratings yet

- 10 15406 01248Document4 pages10 15406 01248JcRodriguezNo ratings yet

- 20170504Document24 pages20170504Milton Chilquillo RebattaNo ratings yet

- Paradigma - Milton Chilquillo RebattaDocument1 pageParadigma - Milton Chilquillo RebattaMilton Chilquillo RebattaNo ratings yet

- Cuestionario - Análisis Literario de Crimen y CastigoDocument1 pageCuestionario - Análisis Literario de Crimen y CastigoMilton Chilquillo RebattaNo ratings yet

- Instrucción de EmbarqueDocument1 pageInstrucción de EmbarqueMilton Chilquillo RebattaNo ratings yet

- Acotado 1801 JADocument1 pageAcotado 1801 JAMilton Chilquillo RebattaNo ratings yet

- Protección Facial PDFDocument4 pagesProtección Facial PDFGustavo Alvarado TrigosoNo ratings yet

- 2017 Scrum Guide Spanish SouthAmerican PDFDocument22 pages2017 Scrum Guide Spanish SouthAmerican PDFJorge MartinezNo ratings yet

- Indice Libro Gestión de PersonalDocument5 pagesIndice Libro Gestión de PersonalMilton Chilquillo RebattaNo ratings yet

- Ingeniería IndustrialDocument189 pagesIngeniería IndustrialMilton Chilquillo RebattaNo ratings yet

- LogiHand ESDocument176 pagesLogiHand ESCarlos BenvenutoNo ratings yet

- Boletin Diario Martes 13 - 2017Document20 pagesBoletin Diario Martes 13 - 2017Joel ZacariasNo ratings yet

- LogiHand ESDocument176 pagesLogiHand ESCarlos BenvenutoNo ratings yet

- Cea 05 12 2007 - ResiduosDocument15 pagesCea 05 12 2007 - ResiduosJersson CappaNo ratings yet

- Docentes Nombrados Facultad de Ingenieria Industrial de SistemasDocument3 pagesDocentes Nombrados Facultad de Ingenieria Industrial de SistemasMilton Chilquillo RebattaNo ratings yet

- Sap OkDocument173 pagesSap OkEdgard Mejia PomaNo ratings yet

- Plano de PlantaDocument1 pagePlano de PlantaMilton Chilquillo RebattaNo ratings yet

- Ingeniería IndustrialDocument189 pagesIngeniería IndustrialMilton Chilquillo RebattaNo ratings yet

- Sap OkDocument173 pagesSap OkEdgard Mejia PomaNo ratings yet

- Problema de Tamaño - ProyectosDocument2 pagesProblema de Tamaño - ProyectosMilton Chilquillo RebattaNo ratings yet

- Manual ITIL PDFDocument101 pagesManual ITIL PDFoposeitorNo ratings yet

- Implementación de Energía Solar FotovoltaicaDocument60 pagesImplementación de Energía Solar FotovoltaicaMilton Chilquillo Rebatta100% (1)

- Ficha de Proceso - ConversiónDocument2 pagesFicha de Proceso - ConversiónMilton Chilquillo RebattaNo ratings yet

- Método y Sistema de Conversión de Energía Solar en Mecánica o Eléctrica.Document16 pagesMétodo y Sistema de Conversión de Energía Solar en Mecánica o Eléctrica.energía solar ok100% (2)

- Pakarin V6Document40 pagesPakarin V6Milton Chilquillo RebattaNo ratings yet

- Sap OkDocument173 pagesSap OkEdgard Mejia PomaNo ratings yet

- Evaluación de ProyectosDocument3 pagesEvaluación de ProyectosMilton Chilquillo RebattaNo ratings yet

- Relacao de Bancos - Portados Pelo BonsucessoDocument2 pagesRelacao de Bancos - Portados Pelo BonsucessoAdilson A Aguiar AguiarNo ratings yet

- Monografía EconomíaDocument7 pagesMonografía EconomíaClarissa S. BlackNo ratings yet

- Clasificación proyectosDocument10 pagesClasificación proyectosVivianaNo ratings yet

- Estado de Situación FinancieraDocument4 pagesEstado de Situación FinancieraArturo YañezNo ratings yet

- Tabla EmpresaDocument9 pagesTabla EmpresaAnonymous RJ6ELjFKqCNo ratings yet

- PlanInversión40Document5 pagesPlanInversión40Rafa AH100% (1)

- Cuadro ComparativoDocument9 pagesCuadro ComparativoPame GarcíaNo ratings yet

- Las Economías Emergentes y El Reequilibrio Global: Retos y Oportunidades para EspañaDocument265 pagesLas Economías Emergentes y El Reequilibrio Global: Retos y Oportunidades para EspañaJoaquín Vicente Ramos RodríguezNo ratings yet

- Contabilidad II Laboratorio 1 Apertura de Sociedades PDFDocument5 pagesContabilidad II Laboratorio 1 Apertura de Sociedades PDFWilson Francisco Chachal100% (2)

- Foreign Exchange Hedging Strategies at General Motors, Competitive ExposuresDocument8 pagesForeign Exchange Hedging Strategies at General Motors, Competitive ExposuresJose BaezaNo ratings yet

- Razones Financieras Simples y EstándarDocument2 pagesRazones Financieras Simples y EstándarSandy Antonio100% (1)

- Actividad 7 Informe Sobre Las Dificultades y Los Problemas Al Calcular El Eva, El Uaidi y El Costo Promedio Del CapitalDocument11 pagesActividad 7 Informe Sobre Las Dificultades y Los Problemas Al Calcular El Eva, El Uaidi y El Costo Promedio Del CapitalTania Yulieth GARCIA RODRIGUEZ71% (7)

- Sem 3 Casos Practicos Contabilidad de BancosDocument23 pagesSem 3 Casos Practicos Contabilidad de BancosWillians Jonathan Carranza Dongo100% (1)

- Plan Finaciero PDFDocument76 pagesPlan Finaciero PDFRudy Strongman PeruNo ratings yet

- Campm Mapa ConceptualDocument16 pagesCampm Mapa ConceptualrodrigoNo ratings yet

- Solucion de Los Ejercicios Propuestos PDFDocument4 pagesSolucion de Los Ejercicios Propuestos PDFNicolasNo ratings yet

- IAE-C117-02526-SP - Garden World PDFDocument5 pagesIAE-C117-02526-SP - Garden World PDFpablo_seno5213No ratings yet

- Reporte Anual 2017 Final FinanzasDocument196 pagesReporte Anual 2017 Final FinanzasKEVINNo ratings yet

- Taller Módulo 1Document1 pageTaller Módulo 1davidrussov50% (4)

- Tipos de clientes bancarios y formas de asesorarlosDocument6 pagesTipos de clientes bancarios y formas de asesorarlosGinnaSanchezNo ratings yet

- 1 PBDocument11 pages1 PBjitomy pazNo ratings yet

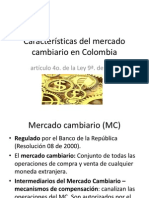

- Características del mercado cambiario en Colombia (MCDocument14 pagesCaracterísticas del mercado cambiario en Colombia (MCLeonardo Cortes50% (2)

- Objetivos de Las NICDocument9 pagesObjetivos de Las NICFlavio BravoNo ratings yet

- Caso Capitulo 8Document19 pagesCaso Capitulo 8FabiPalaciosNo ratings yet

- PRACTICOS DE DERECHO BANCARIO Modulo 1 Al 4Document26 pagesPRACTICOS DE DERECHO BANCARIO Modulo 1 Al 4andreaNo ratings yet

- Coaseguro y Reaseguro 2017 PDFDocument4 pagesCoaseguro y Reaseguro 2017 PDFKärennYämilëcNo ratings yet

- Valor Presente NetoDocument3 pagesValor Presente NetoAnalia Reyes100% (1)

- AuditoriaDocument122 pagesAuditoriaBayron Hernandez100% (1)

- Actividad 2 EnsayoDocument6 pagesActividad 2 Ensayogis aleja leal100% (1)

- Contabilidad Superior IIDocument55 pagesContabilidad Superior IIrexsito50% (2)