You might also like

- Quienes SomosDocument2 pagesQuienes Somossteven ulloaNo ratings yet

- Ejercicios 1era SesionDocument3 pagesEjercicios 1era Sesionthe benjamins50% (4)

- Costos de EnsambleDocument3 pagesCostos de Ensamblejulian riascosNo ratings yet

- Costos ABC y TradicionalDocument3 pagesCostos ABC y Tradicionall0% (1)

- Exposicion Produccion EquivalenteDocument6 pagesExposicion Produccion EquivalenteAlizon Lima ArmutoNo ratings yet

- Mano de Obra Directa Trabajo de ContabilidadDocument23 pagesMano de Obra Directa Trabajo de ContabilidadCindy BanchonNo ratings yet

- COSTOS - (EMPRESA DE CALZADOS AlvarezDocument39 pagesCOSTOS - (EMPRESA DE CALZADOS AlvarezLesly CentenoNo ratings yet

- Costo Variable y Absorbente EjercicioDocument1 pageCosto Variable y Absorbente EjercicioKleiver TorresNo ratings yet

- Metodos de CosteoDocument7 pagesMetodos de CosteoManuel Fuertes75% (4)

- ENSAYO GREEN MARKETING - Germán Velásquez VargasDocument6 pagesENSAYO GREEN MARKETING - Germán Velásquez VargasGerman Velasquez Vargas100% (1)

- Costos en Una Empresa IndustrialDocument3 pagesCostos en Una Empresa IndustrialAnonymous gpZ7Mv1tuh100% (2)

- Conceptos de Contabilidad de Costos Según Algunos AutoresDocument11 pagesConceptos de Contabilidad de Costos Según Algunos AutoresJean Portuguez100% (1)

- Organizadores GraficosDocument2 pagesOrganizadores GraficosGabriela Salinas100% (4)

- Manual Ciad 2008Document38 pagesManual Ciad 2008Alexandra Beltrán100% (1)

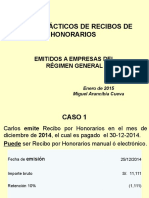

- Casos Practicos de Recibos Por Honorarios 2015Document5 pagesCasos Practicos de Recibos Por Honorarios 2015Santos Cruz Paredes50% (2)

- Costos Evitables e InevitablesDocument6 pagesCostos Evitables e InevitablesjuanNo ratings yet

- Costos de TransformaciónDocument5 pagesCostos de TransformaciónUlysses ReyesNo ratings yet

- Estudio de Costos Del ProductoDocument5 pagesEstudio de Costos Del ProductoLindsay Ruiz CastilloNo ratings yet

- Ejercicios de Punto de EquilibrioDocument4 pagesEjercicios de Punto de Equilibriovictor aguilarNo ratings yet

- Método Promedio PonderadoDocument12 pagesMétodo Promedio PonderadoCarlos Roberto25% (4)

- Glosario de TerminosDocument2 pagesGlosario de TerminosChikizz Uppss100% (1)

- Kardex promedio ponderadoDocument4 pagesKardex promedio ponderadoKenyi Gonzales MachadoNo ratings yet

- Politica de ProductosDocument22 pagesPolitica de ProductosLuis RecaldeNo ratings yet

- Plan negocio floreríaDocument66 pagesPlan negocio floreríaCharLy DarwIn Limache0% (2)

- Importancia de La Hoja de CostosDocument6 pagesImportancia de La Hoja de CostosFlorcanela CanelaNo ratings yet

- Contabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionDocument6 pagesContabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionLeandro EspinoNo ratings yet

- Modelo Canvas Madera de Poliestireno Expandido Reutilizable Al 100%Document2 pagesModelo Canvas Madera de Poliestireno Expandido Reutilizable Al 100%fernando100% (1)

- RESUMEN EJECUTIVO 2 Corregido (Document2 pagesRESUMEN EJECUTIVO 2 Corregido (Romina BravoNo ratings yet

- Clasificación de inversiones por naturaleza, tiempo y rentabilidadDocument12 pagesClasificación de inversiones por naturaleza, tiempo y rentabilidadBrigette Hasbley AVILA CARDENASNo ratings yet

- Resumen 3da UnidadDocument10 pagesResumen 3da UnidadANANo ratings yet

- Metodo Basado en Costos de Conversion y Costos MarginalesDocument4 pagesMetodo Basado en Costos de Conversion y Costos MarginalesGlen Ramos Choque100% (1)

- 2 OscarDocument5 pages2 OscarMontes P SantyNo ratings yet

- Introducción Costos VariablesDocument11 pagesIntroducción Costos VariablesMayrilu ChNo ratings yet

- Analisis Foda, Costos, ComparacionDocument3 pagesAnalisis Foda, Costos, ComparacionVicente MendozaNo ratings yet

- Presupuesto de Gastos Financieros EjemploDocument22 pagesPresupuesto de Gastos Financieros EjemploAlan QuintalNo ratings yet

- Petróleo CoproductosDocument3 pagesPetróleo CoproductosMarisol Lara100% (1)

- Preguntas y Respuestas Sobre La Fijación de PreciosDocument4 pagesPreguntas y Respuestas Sobre La Fijación de PreciosNelida Jimenez ChullaNo ratings yet

- Unidad 1. Repaso - Costos II StacyDocument29 pagesUnidad 1. Repaso - Costos II StacyStacy Ramirez SaavedraNo ratings yet

- Presupuesto operativo: partes y análisisDocument17 pagesPresupuesto operativo: partes y análisismay TerronesNo ratings yet

- Costos relevantes decisionesDocument4 pagesCostos relevantes decisionesEvelyn CarolinaNo ratings yet

- Encuesta QFDDocument19 pagesEncuesta QFDRodrigo Alcazar100% (1)

- Metodo UEPS Empresa Master PC SDocument2 pagesMetodo UEPS Empresa Master PC SCarlos Navarro CeraNo ratings yet

- Caso La Fabrica NaturaDocument2 pagesCaso La Fabrica NaturaCarlos Alvarez100% (1)

- Prorrateo FinalDocument2 pagesProrrateo FinalMilagros Mestanza ZuluetaNo ratings yet

- Costos y tipos de costos en empresa de calzadoDocument6 pagesCostos y tipos de costos en empresa de calzadoNANANo ratings yet

- Tema #4Document17 pagesTema #4Nely VacaNo ratings yet

- La Mano de Obra 5Document7 pagesLa Mano de Obra 5Rosa SilvaNo ratings yet

- T02 02 Elementos Del CostoDocument11 pagesT02 02 Elementos Del CostoCARLANo ratings yet

- Importancia de Los CostosDocument6 pagesImportancia de Los CostosDeisy Ramirez0% (1)

- Contablidad de CostoDocument233 pagesContablidad de CostoAlex Gutierrez Igirio0% (1)

- Elementos del Costo y GastoDocument8 pagesElementos del Costo y GastoLeidy Bibiana VERA RODRIGUEZNo ratings yet

- Sistema de CostosDocument4 pagesSistema de CostosCristian GutiérrezNo ratings yet

- C o N C e P T o S PolimeniDocument6 pagesC o N C e P T o S PolimeniSantos AndinoNo ratings yet

- Introducción a la Contabilidad de CostosDocument45 pagesIntroducción a la Contabilidad de CostosAndrea RamosNo ratings yet

- Contabilidad de costos: clasificación y definiciónDocument30 pagesContabilidad de costos: clasificación y definiciónJuliana Vargas BuriticáNo ratings yet

- Diferencia Entre Costo y Gasto Unidad 3Document10 pagesDiferencia Entre Costo y Gasto Unidad 3Manuel Lopez Guzman0% (1)

- Contabilidad de CostosDocument165 pagesContabilidad de CostosRoberto DanielNo ratings yet

- Clasificación de CostosDocument5 pagesClasificación de CostosJimy IliasNo ratings yet

- Costos Directos e IndirectosDocument7 pagesCostos Directos e IndirectosOLVERA RAMOS ESTHELA GUADALUPENo ratings yet

- Entrega 2 Costos y PresupuestosDocument18 pagesEntrega 2 Costos y PresupuestosNicolas OspinaNo ratings yet

- Plan Nacional de Competitividad y ProductividadDocument22 pagesPlan Nacional de Competitividad y ProductividadCreyleon Guzman NavarroNo ratings yet

- Impacto de Política Industrial 2012Document21 pagesImpacto de Política Industrial 2012Creyleon Guzman NavarroNo ratings yet

- Estrategias de OperacionesDocument19 pagesEstrategias de OperacionesCreyleon Guzman NavarroNo ratings yet

- Derecho tributario: principios, fuentes e interpretaciónDocument3 pagesDerecho tributario: principios, fuentes e interpretaciónCreyleon Guzman NavarroNo ratings yet

- SEMANA 1 - NIC Y NIIFs - HACIA EL ESTÁNDAR GLOBAL PDFDocument32 pagesSEMANA 1 - NIC Y NIIFs - HACIA EL ESTÁNDAR GLOBAL PDFCreyleon Guzman NavarroNo ratings yet

- Cadenas Productivas - Ue-PeruDocument30 pagesCadenas Productivas - Ue-PeruCreyleon Guzman NavarroNo ratings yet

- Cadena Productiva en Los Sistemas Agroforestales en El PeruDocument47 pagesCadena Productiva en Los Sistemas Agroforestales en El PeruCreyleon Guzman NavarroNo ratings yet

- Semana 2 - Comercio ElectrónicoDocument38 pagesSemana 2 - Comercio ElectrónicoCreyleon Guzman NavarroNo ratings yet

- Semana 4 - Met - Eval - y - Sist - de - InfDocument65 pagesSemana 4 - Met - Eval - y - Sist - de - InfCreyleon Guzman NavarroNo ratings yet

- LiderazgomanuelriveroDocument144 pagesLiderazgomanuelriveroCreyleon Guzman NavarroNo ratings yet

- Módulo 5: Análisis de CostosDocument47 pagesMódulo 5: Análisis de CostosAlicia AllenNo ratings yet

- Monografía de Contabilidad General IIDocument22 pagesMonografía de Contabilidad General IISalvador Encinas TejadaNo ratings yet

- Ley y Rgto de Micro y Peq Empresa 1Document15 pagesLey y Rgto de Micro y Peq Empresa 1Creyleon Guzman NavarroNo ratings yet

- Semana 2 - Objetivo de Los Estados FinancierosDocument41 pagesSemana 2 - Objetivo de Los Estados FinancierosCreyleon Guzman Navarro0% (1)

- Crédito Fiscal Julio 2014Document32 pagesCrédito Fiscal Julio 2014Ladislao Espinoza GuadalupeNo ratings yet

- Derecho Tributario I: Medios de extinción de la obligación tributariaDocument112 pagesDerecho Tributario I: Medios de extinción de la obligación tributariaCreyleon Guzman NavarroNo ratings yet

- Semana 6 - Nic 36 - Desvalorizacion de Activos y Nic 38 - Activos Intangibles PDFDocument45 pagesSemana 6 - Nic 36 - Desvalorizacion de Activos y Nic 38 - Activos Intangibles PDFCreyleon Guzman NavarroNo ratings yet

- Contabilidad Pública - Semana 08Document41 pagesContabilidad Pública - Semana 08Creyleon Guzman NavarroNo ratings yet

- Tributacion MineraDocument23 pagesTributacion MineraCreyleon Guzman NavarroNo ratings yet

- Diferencia Entre Utilidad Contable y Utilidad TributariaDocument3 pagesDiferencia Entre Utilidad Contable y Utilidad TributariaCreyleon Guzman NavarroNo ratings yet

- Fusion de Empresas XDDocument12 pagesFusion de Empresas XDCreyleon Guzman NavarroNo ratings yet

- Consorcios PYMES: Alianzas para exportarDocument22 pagesConsorcios PYMES: Alianzas para exportarCarlos PalomaresNo ratings yet

- Empresas Constructoras - Tratamiento TributarioDocument2 pagesEmpresas Constructoras - Tratamiento TributarioCreyleon Guzman NavarroNo ratings yet

- Derecho Tributario I: Medios de extinción de la obligación tributariaDocument112 pagesDerecho Tributario I: Medios de extinción de la obligación tributariaCreyleon Guzman NavarroNo ratings yet

- El Impacto de Las NIIF en El Aspecto TributarioDocument36 pagesEl Impacto de Las NIIF en El Aspecto TributarioJesús Izquierdo DíazNo ratings yet

- SEMANA 7 - IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS IMPUESTO MUNICIPAL Y OTROSpp01Document31 pagesSEMANA 7 - IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS IMPUESTO MUNICIPAL Y OTROSpp01Creyleon Guzman NavarroNo ratings yet

- Diferencia Entre Utilidad Contable y Utilidad TributariaDocument3 pagesDiferencia Entre Utilidad Contable y Utilidad TributariaCreyleon Guzman NavarroNo ratings yet

- Herramientas virtuales educativas universitariasDocument15 pagesHerramientas virtuales educativas universitariasCreyleon Guzman NavarroNo ratings yet

- Semana 7 - Obligacion Tributaria Transmision y ExtincionDocument112 pagesSemana 7 - Obligacion Tributaria Transmision y ExtincionCreyleon Guzman NavarroNo ratings yet

- Estudio de MercadosDocument51 pagesEstudio de MercadosCreyleon Guzman NavarroNo ratings yet

- Batallas Importantes en Historia Medieval de EspañaDocument4 pagesBatallas Importantes en Historia Medieval de EspañaSonia OrtizNo ratings yet

- Ap2-Aa5-Ev4 - Propuesta Formal Del ProyectoDocument3 pagesAp2-Aa5-Ev4 - Propuesta Formal Del ProyectoORULOS MOYA50% (2)

- Directivas generales para ingreso de contratistas VM-CJMDocument9 pagesDirectivas generales para ingreso de contratistas VM-CJMEddinson Jesus Panduro NoronhaNo ratings yet

- Tempier, SyllabusDocument27 pagesTempier, SyllabusJosé AravenaNo ratings yet

- Sontag, Susan - Como Vivimos AhoraDocument9 pagesSontag, Susan - Como Vivimos Ahorajorgefreidemberg100% (1)

- El TiempoDocument24 pagesEl TiempoJoe Estupiñan ValeroNo ratings yet

- Linea Del Tiempo - Periodización Del Derecho RomanoDocument4 pagesLinea Del Tiempo - Periodización Del Derecho RomanoSergio AnzorenaNo ratings yet

- Ciudadesintermedias0501 7464Document373 pagesCiudadesintermedias0501 7464Jc GarcíaNo ratings yet

- Costos PMCDocument5 pagesCostos PMCJuanKmiiloSekoNo ratings yet

- Formalización de Empresas - Jose AntonDocument17 pagesFormalización de Empresas - Jose AntonarturoNo ratings yet

- Foro 3.1 Metodologia de MercadosDocument3 pagesForo 3.1 Metodologia de MercadosUFM SANo ratings yet

- Anexo No. 9 Reporte P.indebidas ERPDocument2 pagesAnexo No. 9 Reporte P.indebidas ERPovidio asprilla sanchezNo ratings yet

- Valor Percibido para El ClienteDocument2 pagesValor Percibido para El ClienterunalescaNo ratings yet

- 1-. Cuestionario Seminatio NotariadoDocument39 pages1-. Cuestionario Seminatio NotariadoWicho G-oNo ratings yet

- Las Muestras de Amor Físicas en El NoviazgoDocument10 pagesLas Muestras de Amor Físicas en El NoviazgoSamuel Quispe GasparNo ratings yet

- E. T. para Cartel de ObraDocument2 pagesE. T. para Cartel de ObraEDILBERTONo ratings yet

- BezalelDocument3 pagesBezalelNorman De La QuintanaNo ratings yet

- Mapa Mental Ley 1562Document1 pageMapa Mental Ley 1562dayana sandoval manjarrez0% (1)

- Nombres 15 11 2018Document69 pagesNombres 15 11 2018RamónTióNo ratings yet

- La Organizacion Ferreteria JuanDocument22 pagesLa Organizacion Ferreteria JuanAntony AtqNo ratings yet

- NTC 696 Sal. Métodos de EnsayoDocument5 pagesNTC 696 Sal. Métodos de EnsayoLUDWING DAVID FERNANDEZ CARVAJALNo ratings yet

- ENSAYO (Educacion Especial) Prof RamonDocument5 pagesENSAYO (Educacion Especial) Prof RamonMarko VidalNo ratings yet

- En Qué Difieren Los Auditores Internos de Los ExternosDocument16 pagesEn Qué Difieren Los Auditores Internos de Los ExternosMiguel UchaniNo ratings yet

- Informe Especial 27 Rocjá Pontilá La Hidroeléctrica Que Pone en Peligro Un Área Protegida Por Medio de Tráfico de InfluenciasDocument60 pagesInforme Especial 27 Rocjá Pontilá La Hidroeléctrica Que Pone en Peligro Un Área Protegida Por Medio de Tráfico de InfluenciasalejandrodelaguilaNo ratings yet

- Polacos ingenieros y científicos en PerúDocument62 pagesPolacos ingenieros y científicos en Perúgracian furgalaNo ratings yet

- Formato de Planificacion y Gestion de CambiosDocument8 pagesFormato de Planificacion y Gestion de CambiosLUISA FERNANDA MORALES GARCIANo ratings yet

- Diagrama de Priorización y ParetoDocument10 pagesDiagrama de Priorización y ParetoRicardo Ernesto Zapata CaroNo ratings yet

- Manual de Inducción de PersonalDocument8 pagesManual de Inducción de PersonalVane Cornejo CastroNo ratings yet

- Acuse Único de Inscripción Al Registro Federal de ContribuyentesDocument2 pagesAcuse Único de Inscripción Al Registro Federal de Contribuyentes꧁ᴍɪᴅɪᴀᴍ꧂No ratings yet

- El Emprestito de Londres (1824) AmaralDocument31 pagesEl Emprestito de Londres (1824) AmaralBrisa RicaldeNo ratings yet