You might also like

- Travaux Diriges 02042022Document4 pagesTravaux Diriges 02042022Soungalo OuattaraNo ratings yet

- Devoir de Gestion Financiere Session Normale 2019Document3 pagesDevoir de Gestion Financiere Session Normale 2019Bassirou Toé0% (1)

- Exercices Compta Analytique Avec SolutionsDocument30 pagesExercices Compta Analytique Avec SolutionsMhts Aboubakar Bahar80% (10)

- TD CaeDocument3 pagesTD CaeSoufiane EddianiNo ratings yet

- Travaux Pratique Sur Le Cout ComlpletDocument4 pagesTravaux Pratique Sur Le Cout Comlpletphestoshashtag567No ratings yet

- Exercice CoÃts CompletsDocument5 pagesExercice CoÃts CompletsSelyyNo ratings yet

- Les 14 CasDocument42 pagesLes 14 CasImad67% (3)

- Compta CAE ExercicesDocument35 pagesCompta CAE ExercicesRedouan Kamaly50% (4)

- TD de Compta Analytique Nâ°2Document4 pagesTD de Compta Analytique Nâ°2Giscard jr 241No ratings yet

- Tle g2 Comptabilite Du 17 Novembre 2018Document2 pagesTle g2 Comptabilite Du 17 Novembre 2018tourelacina913No ratings yet

- Devoir 5 Comptabilite AnalytiqueDocument2 pagesDevoir 5 Comptabilite AnalytiqueNoel Raharinantenaina100% (1)

- TD Compta - Analytique.pr. AkrichDocument3 pagesTD Compta - Analytique.pr. Akrichmalaga04No ratings yet

- Cas N 3 Et 4Document3 pagesCas N 3 Et 4Adil LebkiriNo ratings yet

- TD Compta Tronc CommunDocument3 pagesTD Compta Tronc CommunLeonel NebouNo ratings yet

- Série CAGDocument4 pagesSérie CAGRä HøubaNo ratings yet

- TD Corrigés de Contrôle de Gestion LicenceDocument31 pagesTD Corrigés de Contrôle de Gestion LicenceIhssane El Sy100% (5)

- TD 2 2020 2021Document7 pagesTD 2 2020 2021Anouar OueslatiNo ratings yet

- TD Analyse Des Coûts SERIE 3Document5 pagesTD Analyse Des Coûts SERIE 3sama100% (2)

- L2 Compta Gestion Elhadji Faye Fiche TD1Document2 pagesL2 Compta Gestion Elhadji Faye Fiche TD1Monkey D Dragon50% (2)

- Application Couts Préétablis - UADB - 2021-2022Document2 pagesApplication Couts Préétablis - UADB - 2021-2022Amadou Adama DialloNo ratings yet

- Examen Blanc Finance V1Document7 pagesExamen Blanc Finance V1anasennouri50No ratings yet

- EXERCICES CDG 1Document4 pagesEXERCICES CDG 1المستقبل الذهبيNo ratings yet

- Devoir 2 Modele 5 Comptabilite 2 Bac SGC Semestre 2Document2 pagesDevoir 2 Modele 5 Comptabilite 2 Bac SGC Semestre 2SIDDIKNo ratings yet

- Cas Droguerie Dauv.Document5 pagesCas Droguerie Dauv.saif berradaNo ratings yet

- Devoir de Comptabilite Analytique2Document3 pagesDevoir de Comptabilite Analytique2Bassirou ToéNo ratings yet

- Fiche de TD #3Document2 pagesFiche de TD #3aly camaraNo ratings yet

- TD GP Dec 2023 - 034334Document6 pagesTD GP Dec 2023 - 034334calvinassongmoNo ratings yet

- Synthèse CAGEDocument3 pagesSynthèse CAGEemmanuelmassinNo ratings yet

- Examen Mba ObiangDocument6 pagesExamen Mba ObiangMaurice ArnaudNo ratings yet

- TD Cout Margi Et Ecarts 2023Document3 pagesTD Cout Margi Et Ecarts 2023lounaNo ratings yet

- Société YgrecDocument2 pagesSociété YgrecLisa AchabNo ratings yet

- TD CGDocument3 pagesTD CGCHRIST OLSEN PendyNo ratings yet

- AttachmentDocument13 pagesAttachmentSerigne Saliou DioufNo ratings yet

- Devoir de Maison de Comptabilité Analytique ESTPDocument1 pageDevoir de Maison de Comptabilité Analytique ESTPJibhar samuel KromanNo ratings yet

- BTS Ig Blanc ComptabiliteDocument3 pagesBTS Ig Blanc ComptabiliteRodrigue WogninNo ratings yet

- Grand Devoir N2 2023-2024 ISFGEDocument2 pagesGrand Devoir N2 2023-2024 ISFGEDemba KanouteNo ratings yet

- TD Speciaux de ComptabiliteDocument17 pagesTD Speciaux de ComptabiliteLeonel Nebou0% (2)

- COMPTA 4è TCA2Document3 pagesCOMPTA 4è TCA2Demba KanouteNo ratings yet

- TD 3 Corrige Couts Complets Et RaeDocument22 pagesTD 3 Corrige Couts Complets Et RaeYassine GT100% (3)

- 1-Annales Juin 2012 - CEC2 PDFDocument25 pages1-Annales Juin 2012 - CEC2 PDFKomlanDonatienAgodo100% (1)

- Série N°1 - Contrôle de Gestion Et Maîtrise Des CoûtsDocument2 pagesSérie N°1 - Contrôle de Gestion Et Maîtrise Des Coûtsbouchra haiba100% (1)

- Synthese Comptabilite Act2Document4 pagesSynthese Comptabilite Act2eldamebouNo ratings yet

- Prepa BTDocument3 pagesPrepa BTDemba KanouteNo ratings yet

- TD Comptabilite Analytique Uta 2022-2023Document4 pagesTD Comptabilite Analytique Uta 2022-2023S.PriiNoiirNo ratings yet

- TD Imputation Rationnelle WisdomDocument7 pagesTD Imputation Rationnelle WisdomIvan FotsoNo ratings yet

- Exercices3 Compta-AnalytiqueDocument4 pagesExercices3 Compta-AnalytiqueNampoina nampoinaNo ratings yet

- BAC STEG 2019 12 Juin 2019Document7 pagesBAC STEG 2019 12 Juin 2019fall1104100% (1)

- TD Sous ProduitsDocument4 pagesTD Sous ProduitsDemba KanouteNo ratings yet

- Cas de Revsion Uil - 123646Document4 pagesCas de Revsion Uil - 123646Gy CompanyNo ratings yet

- TD N°2 - Calcul de Coûts de Revient Et Résultats Analytiques Exercice 1: (Les Données Sont en Centaine de F)Document7 pagesTD N°2 - Calcul de Coûts de Revient Et Résultats Analytiques Exercice 1: (Les Données Sont en Centaine de F)armanijamesNo ratings yet

- Examen de Fin de Module Controle de Gestion Tsge PDFDocument5 pagesExamen de Fin de Module Controle de Gestion Tsge PDFMariam Bouhsina100% (2)

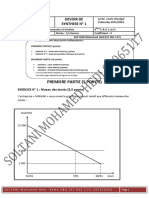

- Devoir de Synthèse N°1 - Gestion - Bac Economie & Gestion (2015-2016) MR SOLTANI MOHAMED HEDIDocument7 pagesDevoir de Synthèse N°1 - Gestion - Bac Economie & Gestion (2015-2016) MR SOLTANI MOHAMED HEDIRayen KhdhiriNo ratings yet

- Examen Blanc RMDocument3 pagesExamen Blanc RMmaelicardiNo ratings yet

- TD Compta AnalytiqueDocument8 pagesTD Compta Analytiqueabdourahmane dieng100% (1)

- TD Couts Complets 2024Document7 pagesTD Couts Complets 2024kipreezechielkouadioNo ratings yet

- Exercice Des Cout Complets Avec Sous Produits - Entreprise SOFIRDocument3 pagesExercice Des Cout Complets Avec Sous Produits - Entreprise SOFIRabdallah moyalehNo ratings yet

- TD IrDocument2 pagesTD IrBadr Bob100% (1)

- Bac Pour Tous M. DJAMAKODocument3 pagesBac Pour Tous M. DJAMAKOKINGNo ratings yet

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueFrom EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueNo ratings yet

- Correction Du Devoir de Comptabilite AnalytiqueDocument5 pagesCorrection Du Devoir de Comptabilite AnalytiqueBassirou ToéNo ratings yet

- Les Documents de Synthèse de L'entrepriseDocument50 pagesLes Documents de Synthèse de L'entrepriseBassirou ToéNo ratings yet

- Liste Des Pieces Personne MoraleDocument1 pageListe Des Pieces Personne MoraleBassirou ToéNo ratings yet

- Emprunts ObligataireDocument1 pageEmprunts ObligataireBassirou ToéNo ratings yet

- Emprunts ObligataireDocument1 pageEmprunts ObligataireBassirou ToéNo ratings yet

- Emprunts ObligataireDocument1 pageEmprunts ObligataireBassirou ToéNo ratings yet

- Emprunts ObligataireDocument1 pageEmprunts ObligataireBassirou ToéNo ratings yet

- Emprunts ObligataireDocument1 pageEmprunts ObligataireBassirou ToéNo ratings yet

- Devoir de Comptabilite AnalytiqueDocument3 pagesDevoir de Comptabilite AnalytiqueBassirou ToéNo ratings yet

- Session Rattrapage Fc1 de Comptabilite AnalytiqueDocument3 pagesSession Rattrapage Fc1 de Comptabilite AnalytiqueBassirou ToéNo ratings yet

- Devoir de Comptabilite Analytique2Document3 pagesDevoir de Comptabilite Analytique2Bassirou ToéNo ratings yet

- Devoir de Comptabilite Analytique Fc1Document3 pagesDevoir de Comptabilite Analytique Fc1Bassirou ToéNo ratings yet

- Soutenance de Fin D'etude BASSDocument31 pagesSoutenance de Fin D'etude BASSBassirou ToéNo ratings yet

- Devoir de Comptabilite AnalytiqueDocument3 pagesDevoir de Comptabilite AnalytiqueBassirou ToéNo ratings yet

- Devoir de Comptabilite Analytique Fc1Document4 pagesDevoir de Comptabilite Analytique Fc1Bassirou ToéNo ratings yet

- Devoir de Gestion Financiere Session Normale 2019 PDFDocument4 pagesDevoir de Gestion Financiere Session Normale 2019 PDFBassirou Toé100% (1)

- Soutenance de Fin D'etude BASSDocument31 pagesSoutenance de Fin D'etude BASSBassirou ToéNo ratings yet

- Memoire Final Corrigé PDFDocument74 pagesMemoire Final Corrigé PDFBassirou ToéNo ratings yet

- Devoir de Gestion Financiere Session Normale 2019 PDFDocument4 pagesDevoir de Gestion Financiere Session Normale 2019 PDFBassirou Toé100% (1)

- Cours + TD D'analyse Financière BASS PDFDocument101 pagesCours + TD D'analyse Financière BASS PDFBassirou ToéNo ratings yet

- Initiation À La Comptabilité UPB PDFDocument67 pagesInitiation À La Comptabilité UPB PDFBassirou Toé100% (3)

- ONEE Programme - 2020 2027Document1 pageONEE Programme - 2020 2027amalNo ratings yet

- Modéle HOSDocument3 pagesModéle HOSoumaima chaieri100% (1)

- Révisions Opérations SimplesDocument5 pagesRévisions Opérations SimplesYoussef DerouicheNo ratings yet

- Cours de Comptabilité Générale FranceDocument24 pagesCours de Comptabilité Générale FranceOlivier StoicaNo ratings yet

- NSCF Cours 09 Traitement Des StocksDocument15 pagesNSCF Cours 09 Traitement Des Stocksfafa16No ratings yet

- Stage ObservationDocument16 pagesStage ObservationAmine El ArabiNo ratings yet

- La ConsommationDocument10 pagesLa Consommation3ONSORY FFNo ratings yet

- L Equilibre de MarcheDocument9 pagesL Equilibre de MarcheAHMEDNo ratings yet

- Annale - Finances Publiques PDFDocument248 pagesAnnale - Finances Publiques PDFOusmaneNo ratings yet

- Annuaire Statistique Du Ministère Camerounais de La Jeunesse Et de L'education CiviqueDocument82 pagesAnnuaire Statistique Du Ministère Camerounais de La Jeunesse Et de L'education CiviqueAndogui Christian OlivierNo ratings yet

- Cours D'audit Comptable Et FinancierDocument249 pagesCours D'audit Comptable Et FinancierBouzari SoufianeNo ratings yet

- Memoire de Fin D Etude Audit Du Risque Du CreditDocument64 pagesMemoire de Fin D Etude Audit Du Risque Du CreditGhizlan Hajjaji50% (4)

- Politique MonetaireDocument14 pagesPolitique MonetaireMohammed Amine BelaoufiNo ratings yet

- 1 PBDocument16 pages1 PBsaimimaNo ratings yet

- ISGI EFM TSGE Concepts de Base V2Document3 pagesISGI EFM TSGE Concepts de Base V2meryNo ratings yet

- Enquete 43Document9 pagesEnquete 43Nabil Boucharour100% (1)

- Wang Yimiao 2012 ArchivageDocument312 pagesWang Yimiao 2012 ArchivagecenderillastoryNo ratings yet

- Bac Blanc Theme 1Document5 pagesBac Blanc Theme 1ALI MEDNo ratings yet

- 2014-15 Cours 02 Exploiter-Une-Innovation Powerpoint SemDocument30 pages2014-15 Cours 02 Exploiter-Une-Innovation Powerpoint SemZineb RouzliNo ratings yet

- 7 Règles D'or Pour L'achat D'un Plex - JDMDocument2 pages7 Règles D'or Pour L'achat D'un Plex - JDMalanpicard2303No ratings yet

- Parascolaire Walid AMMAR TestDocument102 pagesParascolaire Walid AMMAR Testsaoussen0% (1)

- Tableau ComparatifDocument4 pagesTableau Comparatifinconnu007No ratings yet

- Contrôleur Des Douanes: Tout-En-UnDocument46 pagesContrôleur Des Douanes: Tout-En-UnNarcisse AmoussouNo ratings yet

- Devoir À Rendre 2 MicroéconomieDocument8 pagesDevoir À Rendre 2 MicroéconomieMehdi JJNo ratings yet

- BP-Agence de VoyageDocument38 pagesBP-Agence de VoyageDaniel Song Song100% (1)

- DevisDocument1 pageDevistrafounet.sarl.auNo ratings yet

- Swift Corporate Rules FRDocument51 pagesSwift Corporate Rules FRAnge WikNo ratings yet

- Le Rôle Des BanquesDocument2 pagesLe Rôle Des BanquesLucika_capsunika100% (2)

- Calcul Des Surfaces Des EntrepotsDocument10 pagesCalcul Des Surfaces Des Entrepotsofppt77100% (9)

- Économie PolitiqueDocument55 pagesÉconomie Politiquejeremie niengiNo ratings yet