You might also like

- Comptabilité BancaireDocument48 pagesComptabilité BancaireZineb Laamarti100% (18)

- Ce Que L Argent Dit de Vous+ PDFDocument177 pagesCe Que L Argent Dit de Vous+ PDFIssifouHamdaneAdamNo ratings yet

- Situation Financière Des Collectivités Territoriales - Bilan 2022 Par Jean-René CazeneuveDocument12 pagesSituation Financière Des Collectivités Territoriales - Bilan 2022 Par Jean-René CazeneuveLa Gazette des communesNo ratings yet

- Dates Des Concours 2024-2027Document19 pagesDates Des Concours 2024-2027La Gazette des communes67% (3)

- Choix D'investissement en Contexte de CertitudeDocument24 pagesChoix D'investissement en Contexte de CertitudeSophia Db0% (1)

- 3.formation Contrôle InterneDocument81 pages3.formation Contrôle InterneWalid FaridNo ratings yet

- Rapport D'activité 2020Document32 pagesRapport D'activité 2020kaouther faddaouiNo ratings yet

- Tiré-À-Part PLF 2024Document14 pagesTiré-À-Part PLF 2024Acteurs publicsNo ratings yet

- Circulaire Delestage ElectriqueDocument9 pagesCirculaire Delestage ElectriqueLa Gazette des communesNo ratings yet

- Acv GuidedeprogrammeDocument110 pagesAcv GuidedeprogrammeAnonymous f0hFc1vaeANo ratings yet

- Mandat Mercedes PDFDocument6 pagesMandat Mercedes PDFMinh JacquierNo ratings yet

- Modele de Pacte de ColocationDocument3 pagesModele de Pacte de ColocationThibaud Paff HecqNo ratings yet

- Risques ComptablesDocument4 pagesRisques ComptablesMehsine MedNo ratings yet

- Methode Cout VariableDocument8 pagesMethode Cout VariableDebili Yacine50% (2)

- M0179MPCGF14Document112 pagesM0179MPCGF14ramdaneNo ratings yet

- Requête 17.0.1 - Revenu Québec C. Frédéric RiouxDocument10 pagesRequête 17.0.1 - Revenu Québec C. Frédéric RiouxRadio-CanadaNo ratings yet

- Fiche 04 - Le Financement Des Dépenses D Aide Sociale Des DépartementsDocument3 pagesFiche 04 - Le Financement Des Dépenses D Aide Sociale Des DépartementsDamien ThevenetNo ratings yet

- PLF 2020 Présentation Patrice Raymond 10 12 2019Document38 pagesPLF 2020 Présentation Patrice Raymond 10 12 2019La Gazette des communes100% (1)

- Fiche Budget Des Collectivites LocalesDocument5 pagesFiche Budget Des Collectivites LocalesMohammed FaresNo ratings yet

- Observatoire Des Communes Nouvelle Caledonie 2019Document56 pagesObservatoire Des Communes Nouvelle Caledonie 2019Françoise TromeurNo ratings yet

- Diaporama DETR Com Finances 28 OctobreDocument38 pagesDiaporama DETR Com Finances 28 OctobreLa Gazette des communesNo ratings yet

- La Chute Du Secteur HLMDocument2 pagesLa Chute Du Secteur HLMShauna FitoussiNo ratings yet

- Les Collectivités Locales - en - Chiffres - 2021Document133 pagesLes Collectivités Locales - en - Chiffres - 2021Anonymous Vp8A5bNo ratings yet

- TD 3 - Gestion Des CTDocument4 pagesTD 3 - Gestion Des CTFanny HUMBLOTNo ratings yet

- BrillonDocument7 pagesBrillonHiba AzzabiNo ratings yet

- PNDM FR PDFDocument6 pagesPNDM FR PDFnajwa harrouniNo ratings yet

- Emprunt Feicom CamerounDocument21 pagesEmprunt Feicom CamerounousoulegrandNo ratings yet

- S5F1 Finances Locales Et Coop IntercoDocument6 pagesS5F1 Finances Locales Et Coop Intercoaudrey.pacouretNo ratings yet

- Regard Financier LBP APVF Juil23Document16 pagesRegard Financier LBP APVF Juil23La Gazette des communesNo ratings yet

- RA DB 2016 Evolution Finances Publiques WebDocument64 pagesRA DB 2016 Evolution Finances Publiques Webألاء رائدNo ratings yet

- Mobilisation Des Finances Des CT VFDocument21 pagesMobilisation Des Finances Des CT VFhby100% (1)

- Senegal FRDocument2 pagesSenegal FRMarième SYNo ratings yet

- Présentation ZANDocument5 pagesPrésentation ZANFrançois PerronNo ratings yet

- Notes Cours Finances Locales Prof ZhakiDocument11 pagesNotes Cours Finances Locales Prof Zhakikeitaballa92No ratings yet

- Dette MarocDocument53 pagesDette Marocfatima zahra TajmoutNo ratings yet

- Cours Économie Construction - Financement Politiques LogementDocument43 pagesCours Économie Construction - Financement Politiques Logementzin ndNo ratings yet

- Guide Reconquete Des Ilots Anciens Degrades 0Document154 pagesGuide Reconquete Des Ilots Anciens Degrades 0Leopold MokaNo ratings yet

- Bib - Collectivités Territoriales - LB - 2017 PDFDocument34 pagesBib - Collectivités Territoriales - LB - 2017 PDFrgael1No ratings yet

- Resume Cours Ensil 2022Document100 pagesResume Cours Ensil 2022Steevenson KolaniNo ratings yet

- Rapport D'activité 2018Document33 pagesRapport D'activité 2018Amine KacemNo ratings yet

- Sgid CT Plan - De-DeploiementDocument20 pagesSgid CT Plan - De-DeploiementMouhcine BellaouiNo ratings yet

- Rapport Cour Des ComptesDocument33 pagesRapport Cour Des ComptesLibérationNo ratings yet

- Ey Barometre de La Transformation Immobilier SocialDocument24 pagesEy Barometre de La Transformation Immobilier Socialhugo guiraudouNo ratings yet

- Working Link FRDocument11 pagesWorking Link FRAfricongo news visionsNo ratings yet

- Ifrap249 v12 1Document31 pagesIfrap249 v12 1Yosra BaazizNo ratings yet

- Soumission 17 04 2016 - 23 01 25Document28 pagesSoumission 17 04 2016 - 23 01 25Komla Xana SADJO-HETSUNo ratings yet

- QSDQSDQSDDocument60 pagesQSDQSDQSDzakariakehal911No ratings yet

- La VilleDocument13 pagesLa VilleRabah bakhouche100% (2)

- Introduction PrésentationDocument1 pageIntroduction PrésentationChristelle CortierNo ratings yet

- LE FINANCEMENT DU LOGEMENT AU MAROC Evolutions Récentes Et PerpectivesDocument11 pagesLE FINANCEMENT DU LOGEMENT AU MAROC Evolutions Récentes Et PerpectivessalamsuntzuNo ratings yet

- Collect LocalesDocument4 pagesCollect LocalessirissrxNo ratings yet

- Prez - Atelie - 20 - 21 - 11 - 2019Document68 pagesPrez - Atelie - 20 - 21 - 11 - 2019Amina MsebhiNo ratings yet

- Carnet Formation Conseil Citoyen VDDDDocument72 pagesCarnet Formation Conseil Citoyen VDDDvladNo ratings yet

- Rapport2016ccspl AssainissementDocument75 pagesRapport2016ccspl Assainissementabdelali binekdanNo ratings yet

- 4-Printout-Données GDS en TunisieDocument1 page4-Printout-Données GDS en TunisieMario WhoeverNo ratings yet

- Argumentaire Logement PSDocument2 pagesArgumentaire Logement PSweb5154No ratings yet

- Awile Melke Raetzo Sitbon KinshasaDocument21 pagesAwile Melke Raetzo Sitbon KinshasacocoNo ratings yet

- Chap 3 ManagementDocument4 pagesChap 3 ManagementNrV SquadNo ratings yet

- Telv12n3 HughesDocument14 pagesTelv12n3 Hugheslalou4No ratings yet

- 284 Rapport Presentation 150220171487151025944Document27 pages284 Rapport Presentation 150220171487151025944LeNo ratings yet

- Entités spécifiques-Les Collectivit©s TerritorialesDocument4 pagesEntités spécifiques-Les Collectivit©s TerritorialesLehbib FatimetouNo ratings yet

- ANCT - Fiche - 35 - Ille Et Vilaine STCDocument9 pagesANCT - Fiche - 35 - Ille Et Vilaine STCbcromwe2No ratings yet

- Rapport D'activité 2016 ONASDocument26 pagesRapport D'activité 2016 ONASTarak FakhfakhNo ratings yet

- Contrib4 9Document5 pagesContrib4 9hassan khalfiNo ratings yet

- STMG Management Organisations 2018 Metropole Remplacement Sujet OfficielDocument6 pagesSTMG Management Organisations 2018 Metropole Remplacement Sujet OfficielAliNo ratings yet

- Financement Et FiscalitesDocument19 pagesFinancement Et Fiscalitesmounasibou99No ratings yet

- Bulletin Documentaire 974Document23 pagesBulletin Documentaire 974Nicolas de MontgolfierNo ratings yet

- Jaune2020 Collectivites WDocument157 pagesJaune2020 Collectivites WJordan Ny Riantsoa RasoloarisonNo ratings yet

- 2020-12-18 DSIL-DETR Bilan 2020 Des Subventions D'investissement de L'etat Aux Communes Et Intercommunalités de Gironde - Dossier de Presse 2020Document24 pages2020-12-18 DSIL-DETR Bilan 2020 Des Subventions D'investissement de L'etat Aux Communes Et Intercommunalités de Gironde - Dossier de Presse 2020BARDEAU Jean-LucNo ratings yet

- Rapport Annuel Développement Durable Ville de MarseilleDocument28 pagesRapport Annuel Développement Durable Ville de MarseilleMarc SatuNo ratings yet

- Finances Des CT Au MarocDocument2 pagesFinances Des CT Au MarocSoukeîna Alaoui67% (3)

- Contribution Des Régions À Un Plan de Relance Pour Les Transports Et La Mobilité (1.2)Document27 pagesContribution Des Régions À Un Plan de Relance Pour Les Transports Et La Mobilité (1.2)Loredana LoreNo ratings yet

- Jaune2023 Associations RapportDocument36 pagesJaune2023 Associations RapportPaco MitchelNo ratings yet

- Stop aux politiques nationales de régression économique !From EverandStop aux politiques nationales de régression économique !No ratings yet

- Diapos présentées par Bercy au Haut Conseil aux finances publiques localesDocument14 pagesDiapos présentées par Bercy au Haut Conseil aux finances publiques localesLa Gazette des communesNo ratings yet

- La proposition de loi ordinaire du Sénat visant à rendre aux élus locaux leur pouvoir d’agirDocument51 pagesLa proposition de loi ordinaire du Sénat visant à rendre aux élus locaux leur pouvoir d’agirLa Gazette des communesNo ratings yet

- Diapos présentées par Bercy au Haut Conseil aux finances publiques localesDocument14 pagesDiapos présentées par Bercy au Haut Conseil aux finances publiques localesLa Gazette des communesNo ratings yet

- Rapport de l'IGF sur la masse salariale et les achats externes des collectivités territorialesDocument238 pagesRapport de l'IGF sur la masse salariale et les achats externes des collectivités territorialesLa Gazette des communes100% (1)

- Etude Inet Eau Afl 2024Document27 pagesEtude Inet Eau Afl 2024La Gazette des communes100% (1)

- Support HCFPLDocument14 pagesSupport HCFPLLa Gazette des communesNo ratings yet

- Synthèse CNDL - Convention Nationale de La Démocratie Locale - Elus LocauxDocument14 pagesSynthèse CNDL - Convention Nationale de La Démocratie Locale - Elus LocauxLa Gazette des communesNo ratings yet

- 2023 Intercos de France La Ficalite Au Service Du ZANDocument17 pages2023 Intercos de France La Ficalite Au Service Du ZANLa Gazette des communesNo ratings yet

- Plan de Transformation Écologique de L'etat: Les 15 Engagements de L'etatDocument17 pagesPlan de Transformation Écologique de L'etat: Les 15 Engagements de L'etatLa Gazette des communesNo ratings yet

- Direction Des Statistiques, Des Études Et de La Recherche: 2023-082/DSER BigstatDocument7 pagesDirection Des Statistiques, Des Études Et de La Recherche: 2023-082/DSER BigstatLa Gazette des communesNo ratings yet

- La Loi de Transformation de La Fonction Publique: Bilan D'étape (Cour Des Comptes, Novembre 2023)Document113 pagesLa Loi de Transformation de La Fonction Publique: Bilan D'étape (Cour Des Comptes, Novembre 2023)La Gazette des communesNo ratings yet

- Guide DGCL Sur La Désignation Du Référent Déontologue de L'élu LocalDocument14 pagesGuide DGCL Sur La Désignation Du Référent Déontologue de L'élu LocalLa Gazette des communesNo ratings yet

- Le Pré-Rapport de l'OFGL 2023 en FeuilletableDocument172 pagesLe Pré-Rapport de l'OFGL 2023 en FeuilletableLa Gazette des communesNo ratings yet

- Regard Financier LBP APVF Juil23Document16 pagesRegard Financier LBP APVF Juil23La Gazette des communesNo ratings yet

- Fs 2023 Ns Adaptation Territoires JuinDocument12 pagesFs 2023 Ns Adaptation Territoires JuinLa Gazette des communes100% (1)

- Mise À Jour Du Calendrier Des Préparations Aux Concours Et Examens ProfessionnelsDocument21 pagesMise À Jour Du Calendrier Des Préparations Aux Concours Et Examens ProfessionnelsLa Gazette des communesNo ratings yet

- Projet de Décret Pris en Application de L'article 55 de La Loi de Finances Pour 2023Document3 pagesProjet de Décret Pris en Application de L'article 55 de La Loi de Finances Pour 2023La Gazette des communesNo ratings yet

- Projet de Décret Présenté Au CFL Du 14/04/2023 (Art. 113 LFI 2023)Document7 pagesProjet de Décret Présenté Au CFL Du 14/04/2023 (Art. 113 LFI 2023)La Gazette des communesNo ratings yet

- Courrier DF Réforme Des Indicateurs Financiers - Christophe Béchu, Ministre Des Collectivités TerritorialesDocument2 pagesCourrier DF Réforme Des Indicateurs Financiers - Christophe Béchu, Ministre Des Collectivités TerritorialesLa Gazette des communesNo ratings yet

- Liste Des Admis A L'examen Professionnel D'administrateur Territorial 2022Document1 pageListe Des Admis A L'examen Professionnel D'administrateur Territorial 2022La Gazette des communesNo ratings yet

- Calendrier Concours 2023Document5 pagesCalendrier Concours 2023La Gazette des communesNo ratings yet

- Rapport D'Information: SénatDocument100 pagesRapport D'Information: SénatLa Gazette des communesNo ratings yet

- Liste Des RecommandationsDocument1 pageListe Des RecommandationsLa Gazette des communesNo ratings yet

- Liste Admissibilite Examen Professionnel Ingenieur en Chef 2022Document2 pagesListe Admissibilite Examen Professionnel Ingenieur en Chef 2022La Gazette des communesNo ratings yet

- Lettre D'andré Laignel Aux MairesDocument3 pagesLettre D'andré Laignel Aux MairesLa Gazette des communesNo ratings yet

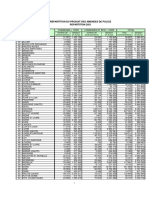

- Répartition Amendes 2021Document2 pagesRépartition Amendes 2021La Gazette des communesNo ratings yet

- BDD 5 PDF FreeDocument784 pagesBDD 5 PDF FreeParacetamol ParaNo ratings yet

- Marketing Des Produits Financiers 1Document108 pagesMarketing Des Produits Financiers 1Dantedebroca DanteNo ratings yet

- Flyer Nexity StudeaDocument2 pagesFlyer Nexity StudeaAshutoshNo ratings yet

- Web Socr-2012 FrenchDocument77 pagesWeb Socr-2012 FrenchMicrocredit Summit CampaignNo ratings yet

- Rapport Pour Le Comité D'entrepriseDocument100 pagesRapport Pour Le Comité D'entrepriseLaurent MAUDUITNo ratings yet

- Gestion Du Budget FamilialDocument10 pagesGestion Du Budget FamilialCdt OdooNo ratings yet

- Examen D'audit Juin 2015Document3 pagesExamen D'audit Juin 2015OUSSAMA OUBADNo ratings yet

- Livre PDFDocument268 pagesLivre PDFmarco294No ratings yet

- GL2Z RTDocument3 pagesGL2Z RTRa BahNo ratings yet

- Ra Bmci 2015Document96 pagesRa Bmci 2015badrNo ratings yet

- Cités-Jardins, Un Idéal À Poursuivre (Les) - Cahiers de l'IAU Ile-de-France (Idf, #165 - Avril 2013 Trimestriel - 33 E. ISSN 0153-6184)Document114 pagesCités-Jardins, Un Idéal À Poursuivre (Les) - Cahiers de l'IAU Ile-de-France (Idf, #165 - Avril 2013 Trimestriel - 33 E. ISSN 0153-6184)DEZOBRY100% (1)

- BVC MMDocument2 pagesBVC MMmoulchkaraNo ratings yet

- Cas 2 Synthese TfeDocument3 pagesCas 2 Synthese TfeFatiha bendouzNo ratings yet

- Les Effets de CommreceDocument4 pagesLes Effets de CommreceSaloua Chachoua50% (2)

- Livre Blanc Du Microcrédit Au Maroc (En Français)Document13 pagesLivre Blanc Du Microcrédit Au Maroc (En Français)Mariam Ouahbi100% (1)

- Bop N°03Document10 pagesBop N°03Abdelmadjid djibrineNo ratings yet

- Regards 1112Document12 pagesRegards 1112Souad DirNo ratings yet

- CV dt27lfhtk823082018101325Document1 pageCV dt27lfhtk823082018101325Youssef EnnaciriNo ratings yet

- Observation Des TarifsappliquesauxcomptesbancairesensuisseDocument17 pagesObservation Des TarifsappliquesauxcomptesbancairesensuisseManu ManuNo ratings yet

- Maghreb Steel 2012 Mise À Jour Relative À L'exercice 2012 Du DossierDocument123 pagesMaghreb Steel 2012 Mise À Jour Relative À L'exercice 2012 Du DossierL'Usine NouvelleNo ratings yet