You might also like

- El Tribunal de CuentasDocument7 pagesEl Tribunal de CuentasBryan P. Pulido100% (1)

- Tribunal de Cuentas-AuditoriaDocument10 pagesTribunal de Cuentas-Auditoriapamela urtecho100% (1)

- Historia de La ContraloriaDocument22 pagesHistoria de La ContraloriaisamaryNo ratings yet

- 15646573instituciones Politicas y Administrativas en AmericaDocument10 pages15646573instituciones Politicas y Administrativas en AmericaYovanny Deaza RodriguezNo ratings yet

- Unidad 1 PowerDocument30 pagesUnidad 1 PowerJose Tomas Arce GuanesNo ratings yet

- Historia General Del Estado y El Derecho en CubaDocument81 pagesHistoria General Del Estado y El Derecho en CubaDArleneNo ratings yet

- Trabajo de GHCDocument7 pagesTrabajo de GHCAlarot RodriguezNo ratings yet

- Contexto Histórico Del Control Fiscal Previo - PosteriorDocument23 pagesContexto Histórico Del Control Fiscal Previo - Posteriorthe nemesisNo ratings yet

- Introducción a la historia y evolución de la contabilidadDocument15 pagesIntroducción a la historia y evolución de la contabilidadC. León DHNo ratings yet

- Causas de La Creación Del Virreinato.Document1 pageCausas de La Creación Del Virreinato.Mariel Peralta VidalNo ratings yet

- La Real Audiencia de Lima y su rol en el VirreinatoDocument22 pagesLa Real Audiencia de Lima y su rol en el VirreinatoDaniel MescuaNo ratings yet

- El Origen de La Contabilidad en El PerúDocument3 pagesEl Origen de La Contabilidad en El PerúZadith QuirozNo ratings yet

- La Contabilidad en El Tiempo Del Incanato en El PerúDocument6 pagesLa Contabilidad en El Tiempo Del Incanato en El PerúChristian DanielNo ratings yet

- Historia de La Contabilidad en El PeruDocument4 pagesHistoria de La Contabilidad en El PeruMarcos QF50% (2)

- Evolucion de La AuditoriaDocument8 pagesEvolucion de La Auditoriaelvira2010No ratings yet

- Derecho - Del - Control - Fiscal - Diego - Younes - Moreno-Pag 75-86Document12 pagesDerecho - Del - Control - Fiscal - Diego - Younes - Moreno-Pag 75-86Karol D. SuarezNo ratings yet

- Cronología Contabilidad Venezuela 1529-2014Document153 pagesCronología Contabilidad Venezuela 1529-2014Harold MarquezNo ratings yet

- CONTABILIDADDocument11 pagesCONTABILIDADMar A.No ratings yet

- Instituciones de Gobierno(1)Document9 pagesInstituciones de Gobierno(1)kobaladkoba7No ratings yet

- Juicios de Residencia ColoniaDocument5 pagesJuicios de Residencia ColoniaAlberto CuroNo ratings yet

- Carlos Lazo Banca CreditoDocument29 pagesCarlos Lazo Banca CreditoLeslie Ugarte SolierNo ratings yet

- Historia Del Derecho Notarial DominicanoDocument3 pagesHistoria Del Derecho Notarial DominicanoJose ReyesNo ratings yet

- Breve Historia Del Control Fiscal en ColombiaDocument3 pagesBreve Historia Del Control Fiscal en ColombiaMoises Herrera ariasNo ratings yet

- Historia y Concepto de La Revisoria Fiscal PDFDocument5 pagesHistoria y Concepto de La Revisoria Fiscal PDFVIVIANA ALEJANDRA MORENO RONCANCIONo ratings yet

- Administración colonial españolaDocument77 pagesAdministración colonial españolaPablo TorresNo ratings yet

- T. 2 Gobierno de Las Indias, Actores y CompetenciasDocument9 pagesT. 2 Gobierno de Las Indias, Actores y CompetenciasL. C.CNo ratings yet

- Oficios públicos adquiribles a título de “beneficio” o compra-venta en la Real Audiencia de Quito, caso de Juan Jacinto de Subía y Suárez de Figueroa como Escribano Público del Cabildo y Real Hacienda (1793)Document54 pagesOficios públicos adquiribles a título de “beneficio” o compra-venta en la Real Audiencia de Quito, caso de Juan Jacinto de Subía y Suárez de Figueroa como Escribano Público del Cabildo y Real Hacienda (1793)Nicolás SGNo ratings yet

- Economia 1Document6 pagesEconomia 1Thery Arrieta SequeaNo ratings yet

- Instituciones VirreinalesDocument16 pagesInstituciones VirreinalesHernández Morales Diego CesarNo ratings yet

- Historia de AuditoriaDocument2 pagesHistoria de AuditoriaDennis AbreuNo ratings yet

- Historia de La FiscalizacionDocument4 pagesHistoria de La FiscalizacionDylan CastrellonNo ratings yet

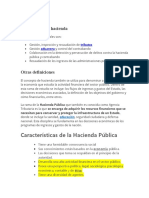

- Funciones de La HaciendaDocument6 pagesFunciones de La HaciendaSlideshowNo ratings yet

- Unidad III y IVDocument9 pagesUnidad III y IVJorge SantanaNo ratings yet

- Dialnet HistoriaDeLaContabilidadPublicaEnElPeru 5038276 PDFDocument4 pagesDialnet HistoriaDeLaContabilidadPublicaEnElPeru 5038276 PDFNearNo ratings yet

- Universidad Tecnológica Del PerúDocument14 pagesUniversidad Tecnológica Del Perúrocio torresNo ratings yet

- Evolución Historica de La ContabilidadDocument7 pagesEvolución Historica de La ContabilidadAryam GuerreroNo ratings yet

- La Caja General de Censos de Indios de Lima. Política de Censos y Economía ColonialDocument15 pagesLa Caja General de Censos de Indios de Lima. Política de Censos y Economía ColonialJhord Deibi Pereira RafaelNo ratings yet

- 32-35 Historia de La Contabilidad Pública en El PerúDocument5 pages32-35 Historia de La Contabilidad Pública en El PerúRonhisinhio CamposNo ratings yet

- Evolución Histórica de La Contabilidad y Su Desarrollo en ColombiaDocument12 pagesEvolución Histórica de La Contabilidad y Su Desarrollo en ColombiaLuisa VegaNo ratings yet

- Elvirreynato PeruanoDocument20 pagesElvirreynato PeruanoPatrick Marín0% (1)

- La Documentacion de Las Cecas en Los ReDocument36 pagesLa Documentacion de Las Cecas en Los ReAlicia LopezNo ratings yet

- Harvey Manual de Historia Constitucional ArgentinaDocument2 pagesHarvey Manual de Historia Constitucional ArgentinaAnastacio Duete100% (1)

- Virreinato de Nueva GrandaDocument3 pagesVirreinato de Nueva GrandaEscudero Montero JohnNo ratings yet

- Antecedentes Del Derecho Notarial en MexicoDocument3 pagesAntecedentes Del Derecho Notarial en MexicoIddaiMendezNo ratings yet

- Evolución de La AuditoriaDocument8 pagesEvolución de La AuditoriafredNo ratings yet

- Historia de Am Rica Colonial Unidad IIIDocument33 pagesHistoria de Am Rica Colonial Unidad IIIAngel FerreyraNo ratings yet

- Real Audiencia ExpoDocument4 pagesReal Audiencia ExpoCamilo EspinelNo ratings yet

- Contabilidad 1Document163 pagesContabilidad 1flore_54923165% (20)

- La Contabilidad en El PerúDocument4 pagesLa Contabilidad en El PerúGuillermo Acero MariñoNo ratings yet

- Historia de Las Tres Llaves de Control FiscalDocument2 pagesHistoria de Las Tres Llaves de Control FiscalEdison HernandezNo ratings yet

- Origen y evolución de la auditoría a través de la historiaDocument10 pagesOrigen y evolución de la auditoría a través de la historiaAlex LayedraNo ratings yet

- Evolución Histórica Del Derecho Procesal en MéxicoDocument4 pagesEvolución Histórica Del Derecho Procesal en MéxicoFederico sanchezNo ratings yet

- 1 Er Parcial NotaiadoDocument11 pages1 Er Parcial NotaiadoFernanda TejedaNo ratings yet

- Libro de Historia de Contabilidad Del PeruDocument7 pagesLibro de Historia de Contabilidad Del PeruMagda Yossi Tello AlejoNo ratings yet

- Algunas Consideraciones Sobre La Real HaciendaDocument15 pagesAlgunas Consideraciones Sobre La Real HaciendaAndrea Chacón0% (1)

- Foro - Contabilidad en El EsclavismoDocument5 pagesForo - Contabilidad en El EsclavismoDaniela OspinaNo ratings yet

- El Tribunal del Consulado de Lima: Antecedentes del arbitraje comercial y marítimo en el PerúFrom EverandEl Tribunal del Consulado de Lima: Antecedentes del arbitraje comercial y marítimo en el PerúNo ratings yet

- La contabilidad después de la contabilidadFrom EverandLa contabilidad después de la contabilidadRating: 5 out of 5 stars5/5 (4)

- El archivo: símbolo y orden de la escritura fundacional: Villa de Medellín, Nuevo Reino de GranadaFrom EverandEl archivo: símbolo y orden de la escritura fundacional: Villa de Medellín, Nuevo Reino de GranadaNo ratings yet

- RECUSACIONDocument2 pagesRECUSACIONEmilioAguilarNo ratings yet

- Robo con violencia en casa habitaciónDocument3 pagesRobo con violencia en casa habitacióndaniel antonio suarez santosNo ratings yet

- Auto Remision A Juicio 15 Oct 2014Document5 pagesAuto Remision A Juicio 15 Oct 2014Facundo CaballeroNo ratings yet

- Este Sábado 22 de Febrero Se Realizó Un Homenaje A Carlos Godoy EchegoyenDocument5 pagesEste Sábado 22 de Febrero Se Realizó Un Homenaje A Carlos Godoy EchegoyenIgnacio AndrésNo ratings yet

- Carta A Compromiso de Servicio SocialDocument3 pagesCarta A Compromiso de Servicio SocialMiguel AngelNo ratings yet

- Iter CriminisDocument4 pagesIter CriminisCristian ZuritaNo ratings yet

- Trabajo Sobre El Caso Los Exploradores de Las CavernasDocument2 pagesTrabajo Sobre El Caso Los Exploradores de Las CavernasSARA ISABEL FLORES, GARCIANo ratings yet

- La leyenda del Gobernador y el NotarioDocument4 pagesLa leyenda del Gobernador y el NotarioGemm Narváez ChozaNo ratings yet

- Los Principios Rectores Del ProcesoDocument14 pagesLos Principios Rectores Del ProcesoMariaQuintanaNo ratings yet

- Denuncia Orlando Conde 2019Document8 pagesDenuncia Orlando Conde 2019YORDAN FREDDY CACERES RONDANNo ratings yet

- Escrito de Endoso y Entrega de Deposito Judicial y Otros - Costos y CostasDocument1 pageEscrito de Endoso y Entrega de Deposito Judicial y Otros - Costos y CostasMICAELA100% (1)

- Caja Petrolera de SaludDocument3 pagesCaja Petrolera de SaludJosimar Salvatierra FerrufinoNo ratings yet

- Principios Del Proceso Laboral Venezolano-1Document6 pagesPrincipios Del Proceso Laboral Venezolano-1MILAGROS USECHENo ratings yet

- Solicita Celeridad Procesal 2Document2 pagesSolicita Celeridad Procesal 2Jose CamposNo ratings yet

- Accidentes in itinere requisitosDocument2 pagesAccidentes in itinere requisitosPaulSimbaNo ratings yet

- Informe de Pasantias Compleo Hasta La Fecha 12-06Document14 pagesInforme de Pasantias Compleo Hasta La Fecha 12-06Miguel Azocar100% (2)

- STC 24.2004 PDFDocument10 pagesSTC 24.2004 PDFElisaVillaQuesadaNo ratings yet

- Alan Pasco Arauco - El Arrendador Sin EscapatoriaDocument5 pagesAlan Pasco Arauco - El Arrendador Sin EscapatoriaAndrew SnowNo ratings yet

- Protocolo ResumenDocument6 pagesProtocolo ResumenYamileth A CLNo ratings yet

- Resolucion de Conflictos - Cuadro Comparativo - 1Document2 pagesResolucion de Conflictos - Cuadro Comparativo - 1Andres Quiceno0% (1)

- Comparacion y Analisis de La Clausula Penal en El Derecho Civil y MercantilDocument177 pagesComparacion y Analisis de La Clausula Penal en El Derecho Civil y MercantilDiego Andres RoaNo ratings yet

- Exposicion B Ets 19Document19 pagesExposicion B Ets 19alexNo ratings yet

- Auditoría Forense Combate CorrupciónDocument61 pagesAuditoría Forense Combate CorrupciónRicardoMuzanteParedes100% (1)

- Juicio Ejecutivo o Ejecucion de SentenciaDocument11 pagesJuicio Ejecutivo o Ejecucion de SentenciaMaiira Gabriela Hererra Guiir0% (1)

- Los Presupuestos ProcesalesDocument5 pagesLos Presupuestos Procesalesrom salNo ratings yet

- EXP1.docx 2Document4 pagesEXP1.docx 2Pavkl Acosta CevalloNo ratings yet

- Absolucion Acusacion - Frey - Violencia FamiliarDocument2 pagesAbsolucion Acusacion - Frey - Violencia FamiliarYessenia Vanessa Chang JulcaNo ratings yet

- Sobreseimiento Epsur Ley Penal Mas BenignaDocument160 pagesSobreseimiento Epsur Ley Penal Mas BenignaSerá JusticiaNo ratings yet

- Denuncia EstafaDocument3 pagesDenuncia EstafaJAIMENo ratings yet

- Art 205 ListoDocument4 pagesArt 205 ListorodrigoNo ratings yet