You might also like

- Ejercicios 64-66.Document22 pagesEjercicios 64-66.Marce VenegasNo ratings yet

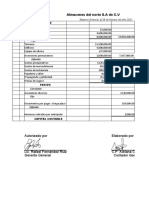

- Servicios de contabilidad y asesoría para empresasDocument2 pagesServicios de contabilidad y asesoría para empresasJuanCruz100% (2)

- Definicion, Principios de Revisoria FiscalDocument13 pagesDefinicion, Principios de Revisoria FiscalFerney Galvis0% (1)

- Ensayo Acerca de La Responsabilidad Del Contador Público en Tiempos de CrisisDocument5 pagesEnsayo Acerca de La Responsabilidad Del Contador Público en Tiempos de CrisisDiana RodriguezNo ratings yet

- GuÍa Dictamen e Informe Fiscal 19-06-2002Document80 pagesGuÍa Dictamen e Informe Fiscal 19-06-2002api-3710234100% (4)

- Programa Estadistica 2020 (1) 78Document2 pagesPrograma Estadistica 2020 (1) 78Erick ZamoraNo ratings yet

- Métodos Cuantitativos IIDocument129 pagesMétodos Cuantitativos IIMarco Antonio Zavaleta SanchezNo ratings yet

- Reseña Sobre Marco Conceptual de Las NIIFDocument3 pagesReseña Sobre Marco Conceptual de Las NIIFWILLIAM ROMANI SIERRANo ratings yet

- Comteco Grupo 5 WordDocument42 pagesComteco Grupo 5 WordJose Antonio Gutierrez AldanaNo ratings yet

- Ferrufino Hector Historia Contabilidad.Document16 pagesFerrufino Hector Historia Contabilidad.ivan mejiaNo ratings yet

- Perfil Del Cargo de Asistente Administrativo)Document5 pagesPerfil Del Cargo de Asistente Administrativo)ANDREANo ratings yet

- Codigo de EticaDocument19 pagesCodigo de EticaAdolfoPopNo ratings yet

- A Responsabilidad Contador-Auditor-SindicoDocument8 pagesA Responsabilidad Contador-Auditor-SindicoNeky DivinaNo ratings yet

- 37-El Contador Publico y El Trabajo Profesional Como Auditor Octubre 2010 IntroduccionDocument19 pages37-El Contador Publico y El Trabajo Profesional Como Auditor Octubre 2010 IntroduccionLizet Zetina GuerraNo ratings yet

- Diferencias Entre Contador Público y Contador MercantilDocument2 pagesDiferencias Entre Contador Público y Contador MercantilCecilia Colorado Tito100% (3)

- Actividad #2 Contabilidad FinancieraDocument7 pagesActividad #2 Contabilidad FinancieraJose Torres OrtegaNo ratings yet

- Cuadro ComparativoDocument1 pageCuadro Comparativofannygm06No ratings yet

- Ensayo Decreto 2483Document5 pagesEnsayo Decreto 2483PAULA DANIELA TORRES BARONNo ratings yet

- Guia de Salarios 2018 Adecco - MexicoDocument18 pagesGuia de Salarios 2018 Adecco - MexicoRodolfo PlazaNo ratings yet

- Resolucion-614-Del-22-Diciembre-2020 Contrato de Concesión DiferencialDocument6 pagesResolucion-614-Del-22-Diciembre-2020 Contrato de Concesión DiferencialJavier HernándezNo ratings yet

- La Contabilidad Como CienciaDocument5 pagesLa Contabilidad Como CienciaIsa Rivera GranadosNo ratings yet

- Auditoria FinancieraDocument33 pagesAuditoria FinancieraRalphLópezMachaca100% (1)

- Circular 15523 - RÉGIMEN Y AUTORIZACIÓN DE TARIFASDocument13 pagesCircular 15523 - RÉGIMEN Y AUTORIZACIÓN DE TARIFASSandra Milena VillarrealNo ratings yet

- Código de ÉticaDocument3 pagesCódigo de ÉticaYovani PérezNo ratings yet

- 2021 Plan Negocio ElaboraciónDocument43 pages2021 Plan Negocio Elaboracióninformatica educativaNo ratings yet

- El Contador Frente Al Deber Moral y Las Decisiones AdministrativasDocument13 pagesEl Contador Frente Al Deber Moral y Las Decisiones AdministrativasMario PosadasNo ratings yet

- Informe de atestiguamiento de ingresos de Yriana Paola Socorro SerranoDocument2 pagesInforme de atestiguamiento de ingresos de Yriana Paola Socorro SerranoBryan SNo ratings yet

- 4o. MANEJAR CONTABILIDAD DE COSTOSDocument7 pages4o. MANEJAR CONTABILIDAD DE COSTOSYahir SilosNo ratings yet

- Expediente ArbitralDocument2 pagesExpediente Arbitralhenryhm781No ratings yet

- LeyContadorPúblicoDocument8 pagesLeyContadorPúblicoLuis Efrain Acha ZapataNo ratings yet