You might also like

- Facultad de Ciencias Jurídicas Y Sociales Decanato Curso: Derecho Notarial I CÓDIGO: 050-237Document8 pagesFacultad de Ciencias Jurídicas Y Sociales Decanato Curso: Derecho Notarial I CÓDIGO: 050-237pedrop1023No ratings yet

- DERECHOS HUMANOS Julio2021Document34 pagesDERECHOS HUMANOS Julio2021pedrop1023No ratings yet

- Declaración Del Buen Pueblo de Virginia 2021Document9 pagesDeclaración Del Buen Pueblo de Virginia 2021pedrop1023No ratings yet

- Planificación de auditoría de desempeño ISSAIDocument30 pagesPlanificación de auditoría de desempeño ISSAIpedrop1023No ratings yet

- ISSAI - GT 3000 Norma Auditoria DesempeñoDocument41 pagesISSAI - GT 3000 Norma Auditoria Desempeñopedrop1023No ratings yet

- Declaración de Los Derechos Del Hombre 2021Document8 pagesDeclaración de Los Derechos Del Hombre 2021pedrop1023No ratings yet

- Silogismos JurídicosDocument7 pagesSilogismos Jurídicospedrop1023No ratings yet

- Silogismo JuridicoDocument1 pageSilogismo Juridicopedrop1023No ratings yet

- Clasificación Del Juicio JurídicoDocument26 pagesClasificación Del Juicio Jurídicopedrop1023No ratings yet

- Silogismos CategóricosDocument7 pagesSilogismos Categóricospedrop1023No ratings yet

- Silogismos CategóricosDocument7 pagesSilogismos Categóricospedrop1023No ratings yet

- PlanificacionDocument21 pagesPlanificacionpedrop1023No ratings yet

- Estrategia de Articulacion ODS Al PND PDFDocument36 pagesEstrategia de Articulacion ODS Al PND PDFEdwin SonNo ratings yet

- ODS Metas PriorizadasDocument52 pagesODS Metas PriorizadasNew GeneraxionNo ratings yet

- Issai 3000Document42 pagesIssai 3000pedrop1023No ratings yet

- Pre Supuesto 2015Document7 pagesPre Supuesto 2015pedrop1023No ratings yet

- Resumen Del Programa Mi Familia Progresa DiciembreDocument5 pagesResumen Del Programa Mi Familia Progresa Diciembrepedrop1023No ratings yet

- Presentacion Evento NacionalDocument9 pagesPresentacion Evento Nacionalpedrop1023No ratings yet

- Guia 2Document3 pagesGuia 2pedrop1023No ratings yet

- Material de Lectura Foro - 1 ODS 2018 DiciembreDocument19 pagesMaterial de Lectura Foro - 1 ODS 2018 Diciembrepedrop1023No ratings yet

- Certificación Auditores ISSAI.GTDocument11 pagesCertificación Auditores ISSAI.GTpedrop1023No ratings yet

- Objetivos de Desarrollo Sostenible en GuatemalaDocument5 pagesObjetivos de Desarrollo Sostenible en GuatemalaManuelZacariasIxmata100% (2)

- Libro Tres Poderes para La Superacion Personal - DR PeiroDocument167 pagesLibro Tres Poderes para La Superacion Personal - DR PeiroFernando Daniel Peiró100% (1)

- Guia 1Document1 pageGuia 1pedrop1023No ratings yet

- Colage Preguntas ExamenesDocument19 pagesColage Preguntas Examenespedrop1023No ratings yet

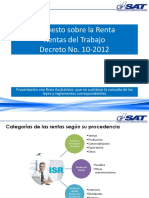

- Impuesto sobre la Renta para TrabajadoresDocument47 pagesImpuesto sobre la Renta para Trabajadorespedrop1023No ratings yet

- Colage Examen FinalDocument8 pagesColage Examen Finalpedrop1023No ratings yet

- Upana 7 6 14Document32 pagesUpana 7 6 14pedrop1023No ratings yet

- Analisis Presupuesto 2015Document8 pagesAnalisis Presupuesto 2015pedrop1023No ratings yet

- DEVOLUCIONDocument49 pagesDEVOLUCIONrodcagerman6738No ratings yet

- Andrea - Luengo - Control6conta y DeciDocument7 pagesAndrea - Luengo - Control6conta y DeciAndrea L.100% (1)

- Aca 1 Contabilidad Analisis VentanarDocument7 pagesAca 1 Contabilidad Analisis VentanarMaria EspinosaNo ratings yet

- Ciudadela Nazareth P.H: Informacion Financiera PERIODO 2020Document15 pagesCiudadela Nazareth P.H: Informacion Financiera PERIODO 2020lidaNo ratings yet

- Entidades EconómicasDocument9 pagesEntidades EconómicasVANIA ELIZABETH FRANCO VALLENo ratings yet

- Seminario de Sistema ContablesDocument104 pagesSeminario de Sistema ContablesLenin Cabrera100% (1)

- Nia 200Document13 pagesNia 200Rubèn Eduardo Mazariego MejìaNo ratings yet

- Proceso de Planeacion de La R.F.Document22 pagesProceso de Planeacion de La R.F.Anthony E. Rojas AmayaNo ratings yet

- COMPRENSIBILIDAD TrabajojooDocument7 pagesCOMPRENSIBILIDAD TrabajojooJonathan Jarro TapiaNo ratings yet

- Dimelo FarruDocument11 pagesDimelo FarruDEIVID SEBASTIAN YAIMA VALDERRAMANo ratings yet

- Contabilidad FinancieraDocument9 pagesContabilidad FinancieraAlex Ancco CervantesNo ratings yet

- REVELACIONES ESTADOS FINANCIEROS EDIFICIO VERSALLESDocument6 pagesREVELACIONES ESTADOS FINANCIEROS EDIFICIO VERSALLESkarolNo ratings yet

- Normativa y Existencias - PRUEBADocument15 pagesNormativa y Existencias - PRUEBAmauricioNo ratings yet

- Evaluación y seguimiento de capacitaciónDocument9 pagesEvaluación y seguimiento de capacitacióndiego izquierdoNo ratings yet

- Semana 05 Y 06 - LA CONTABILIDADDocument23 pagesSemana 05 Y 06 - LA CONTABILIDADJeancarlo ChanaméNo ratings yet

- Cuestionario NIF C-1Document5 pagesCuestionario NIF C-1Alan BarronNo ratings yet

- Importancia relativa y riesgo de auditoríaDocument12 pagesImportancia relativa y riesgo de auditoríarosaNo ratings yet

- Contribuyentes Especiales TesisDocument82 pagesContribuyentes Especiales TesisNestor Abraham Fonseca PeñaherreraNo ratings yet

- 1.-Postulado Básico Sustancia Económica: Ejemplo de Su Aplicación: Una de Las Situaciones Clásicas Son Los AnticiposDocument4 pages1.-Postulado Básico Sustancia Económica: Ejemplo de Su Aplicación: Una de Las Situaciones Clásicas Son Los AnticiposEELVIZZTEEKNo ratings yet

- Trabajo de Guber NIC UltiDocument75 pagesTrabajo de Guber NIC UltiFairuz Yuriko Ninancuro MallquiNo ratings yet

- Manual Tesis 2020-2Document90 pagesManual Tesis 2020-2Aldo Medina HernandoNo ratings yet

- 00 - UNIDAD 1 - INTRODUCCION (Denisse Garcia Ojeda)Document26 pages00 - UNIDAD 1 - INTRODUCCION (Denisse Garcia Ojeda)Georgina DamonteNo ratings yet

- NIA 240 Fraude Estados FinancierosDocument5 pagesNIA 240 Fraude Estados FinancierosMarYsol ArguetaNo ratings yet

- INFORME DE AUDITORIA I Avance 20Document36 pagesINFORME DE AUDITORIA I Avance 20Raluj SheyNo ratings yet

- EEFFsDocument18 pagesEEFFselvisNo ratings yet

- 1 Trabajo de Investigacion Analisis FinancieroDocument10 pages1 Trabajo de Investigacion Analisis Financieroyulian ponceNo ratings yet

- Sistema Contable Con Base A Niif para PymeDocument49 pagesSistema Contable Con Base A Niif para PymeVictor Isaias Colindres MirandaNo ratings yet

- Pcaf U2 Atr FebeDocument3 pagesPcaf U2 Atr Febeelena.floresNo ratings yet

- Contabilidad Financiera BolDocument12 pagesContabilidad Financiera BolPedro Orlando Calle RuffoNo ratings yet

- 1-CTE Contrato Prestacion de Servicios ProfesionalesDocument7 pages1-CTE Contrato Prestacion de Servicios ProfesionalesMARIA GARCIANo ratings yet

- CFT ManpowerDocument35 pagesCFT ManpowerJuan Pablo LabraNo ratings yet