You might also like

- Anggaran ProduksiDocument8 pagesAnggaran ProduksiTarana KapoorNo ratings yet

- Week 11 LeasingDocument6 pagesWeek 11 LeasingauliaNo ratings yet

- PENGANGGARAN MODALDocument43 pagesPENGANGGARAN MODALRio satrioNo ratings yet

- 1 Konsep Dasar PenganggaranDocument42 pages1 Konsep Dasar PenganggaranAj AzisNo ratings yet

- Contoh Soal Menghitung Paybback Dan NPVDocument5 pagesContoh Soal Menghitung Paybback Dan NPVfebrian adityaNo ratings yet

- Analisis Portofolio SahamDocument7 pagesAnalisis Portofolio SahamAlfira IdelliNo ratings yet

- Budgeting After Mied TestDocument52 pagesBudgeting After Mied TestTesa Lonika SidabalokNo ratings yet

- Tugas 2 Praktikum Manajemen KeuanganDocument2 pagesTugas 2 Praktikum Manajemen KeuanganPaizz AhmatNo ratings yet

- Capital BugdetingDocument28 pagesCapital BugdetingChairul AdhimNo ratings yet

- Bab I Man. Keuangan LanjutanDocument39 pagesBab I Man. Keuangan LanjutanEko NovriyantoNo ratings yet

- Nilai Waktu Uang: Tujuan InstruktusionalDocument8 pagesNilai Waktu Uang: Tujuan InstruktusionalIndra Wahyudi DanialNo ratings yet

- Anggaran Produksi StabilitasDocument4 pagesAnggaran Produksi StabilitasjoyNo ratings yet

- Mareta Nila Sagita - 11180917 - UAS Manajemen Dana BankDocument5 pagesMareta Nila Sagita - 11180917 - UAS Manajemen Dana BankMareta Nila SNo ratings yet

- MODAL KERJA PERUSAHAANDocument31 pagesMODAL KERJA PERUSAHAANyoung starNo ratings yet

- 10 Anggaran Variabel OkDocument14 pages10 Anggaran Variabel Oktitania alifiantoro0% (1)

- Investasi Dalam Aktiva Tetap 2Document38 pagesInvestasi Dalam Aktiva Tetap 2Assyfa ApNo ratings yet

- Keuangan 4Document21 pagesKeuangan 4Himakunta Stie PMNo ratings yet

- Soal Uas Stat 2 Selasas 15 Des 2020Document7 pagesSoal Uas Stat 2 Selasas 15 Des 2020gebaskarasNo ratings yet

- PENILAIAN SAHAM PREFERENCE DAN OBLIGASIDocument24 pagesPENILAIAN SAHAM PREFERENCE DAN OBLIGASIFina MarselaNo ratings yet

- Materi 13 Manajemen PiutangDocument37 pagesMateri 13 Manajemen Piutanglaalonora nora100% (1)

- Anggaran ModalDocument23 pagesAnggaran Modalirfan gustiansyahNo ratings yet

- Manajemen kas perusahaan menggunakan model Baumol dan Miller-OrrDocument14 pagesManajemen kas perusahaan menggunakan model Baumol dan Miller-Orraulia febrianiNo ratings yet

- Diagram Kurikulum 2021Document11 pagesDiagram Kurikulum 2021Safira PramestiNo ratings yet

- Keb. Pengg. MesinDocument28 pagesKeb. Pengg. MesinFriskaNo ratings yet

- Statistik 1: Pertemuan 14: Deret Berkala Dan Peramalan (Analisis Musiman) Dosen Pengampu MK: Evellin Lusiana, S.Si, M.SiDocument19 pagesStatistik 1: Pertemuan 14: Deret Berkala Dan Peramalan (Analisis Musiman) Dosen Pengampu MK: Evellin Lusiana, S.Si, M.SiReinch ClossNo ratings yet

- Uas 07smje001Document3 pagesUas 07smje001viky suhada21No ratings yet

- Biaya Modal dan WACCDocument25 pagesBiaya Modal dan WACCAngel MarthinNo ratings yet

- Pertemuan Ke-15 - Pengendalian Biaya Tenaga Kerja (Lanjutan)Document5 pagesPertemuan Ke-15 - Pengendalian Biaya Tenaga Kerja (Lanjutan)Kevin Fadhilah SetiawanNo ratings yet

- Meet 10 - Analisis Leverage (Contoh Soal) - UploadDocument16 pagesMeet 10 - Analisis Leverage (Contoh Soal) - UploadAseng TalaudNo ratings yet

- Terminal Cash FlowDocument2 pagesTerminal Cash FlowFiandryan Ronnydo DamanikNo ratings yet

- Metode NPV dan Payback Period untuk Analisis Capital BudgetingDocument2 pagesMetode NPV dan Payback Period untuk Analisis Capital BudgetingArya GedeeNo ratings yet

- SOALDocument7 pagesSOALapi-2921406320% (1)

- MAKALAH MANAJEMEN KEUANGANDocument9 pagesMAKALAH MANAJEMEN KEUANGANDarus SalamNo ratings yet

- Anggaran Piutan 1Document3 pagesAnggaran Piutan 1Caca CiaciaNo ratings yet

- Tugas Besar PajakDocument2 pagesTugas Besar PajakHartatifitriaNo ratings yet

- Soal UAS AKUN MENEDocument4 pagesSoal UAS AKUN MENEmuhammad raflyNo ratings yet

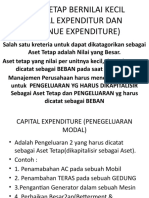

- Aset Tetap Bernilai Kecil (Caital Expenditur DanDocument12 pagesAset Tetap Bernilai Kecil (Caital Expenditur Danzahra calista armansyahNo ratings yet

- Case StudyDocument13 pagesCase StudyMuhammad FaizNo ratings yet

- Latihan Soal PPH 23 Adelia - 202112013Document12 pagesLatihan Soal PPH 23 Adelia - 202112013ELISABETH ADELIA DIANA PUTRI AkuntansiNo ratings yet

- TVUDocument22 pagesTVUfitriNo ratings yet

- Pertemuan Ke-11 Manajemen Risiko Investasi - 2 (Analisa Sensitivitas)Document3 pagesPertemuan Ke-11 Manajemen Risiko Investasi - 2 (Analisa Sensitivitas)tabah wiwitNo ratings yet

- Bab 3 - Pengelolaan PiutangDocument15 pagesBab 3 - Pengelolaan PiutangFajriNo ratings yet

- Nabila Hidayati - 2120103061 - Tugas Pengangggaran Modal-MKEU 1Document8 pagesNabila Hidayati - 2120103061 - Tugas Pengangggaran Modal-MKEU 1nabila hidayatiNo ratings yet

- Soal Uas Manajemen KeuanganDocument1 pageSoal Uas Manajemen KeuanganAurell MonicaNo ratings yet

- OPTIMASI BIAYA AKTIVITASDocument7 pagesOPTIMASI BIAYA AKTIVITASRizkina maharaniNo ratings yet

- Perdagangan Eceran, Grosir Dan LogistikDocument8 pagesPerdagangan Eceran, Grosir Dan LogistikIrfAn EfenDi CirEgar100% (1)

- Biaya ModalDocument22 pagesBiaya ModalFranky SiallaganNo ratings yet

- 12 934721488030Document10 pages12 934721488030coepindraNo ratings yet

- Akbi 03Document10 pagesAkbi 03Rahma WatiNo ratings yet

- 33-Eva Oktavia RuwuDocument8 pages33-Eva Oktavia RuwuGiovany TambingNo ratings yet

- Anggaran VariabelDocument42 pagesAnggaran VariabelDinda WulandariNo ratings yet

- Tugas Kel 2 Laba Di TahanDocument20 pagesTugas Kel 2 Laba Di TahanAhmad Rudini RakhmanNo ratings yet

- Menetapkan Strategi ProdukDocument18 pagesMenetapkan Strategi ProdukNur ChayatiNo ratings yet

- Investasi SahamDocument7 pagesInvestasi Sahammiguel_kent13No ratings yet

- Latihan PPH 22-23-24Document1 pageLatihan PPH 22-23-24Vebianti dewiNo ratings yet

- Rata-rata tertimbang harga pokok produkDocument1 pageRata-rata tertimbang harga pokok produkTitik WindianiNo ratings yet

- Nilai Waktu UangDocument22 pagesNilai Waktu UangSasti AnggraeniNo ratings yet

- Aspek KeuanganDocument5 pagesAspek KeuanganAlzena AnindiaNo ratings yet

- UAS Akuntansi BiayaDocument5 pagesUAS Akuntansi BiayaRisma WidhisariNo ratings yet

- Manajemen Keuangan PraktikumDocument3 pagesManajemen Keuangan PraktikumCandelaNo ratings yet

- UTS - Perpajakan 10.00Document3 pagesUTS - Perpajakan 10.00metta yoonNo ratings yet

- Capital Budgeting (Investasi Aktiva Tetap)Document43 pagesCapital Budgeting (Investasi Aktiva Tetap)Dita Prada ClaudieaNo ratings yet

- M6 PPM Pengendalian Pembelian Bahan Baku 2Document20 pagesM6 PPM Pengendalian Pembelian Bahan Baku 2Aj AzisNo ratings yet

- 9-PPh Pasal 25-20141216Document25 pages9-PPh Pasal 25-20141216Desti SeptiaNo ratings yet

- Power Point Presentation Pusat LabaDocument47 pagesPower Point Presentation Pusat Labafajar0205No ratings yet

- 11-Pajak Penghasilan Pasal 25-20171129090100Document3 pages11-Pajak Penghasilan Pasal 25-20171129090100Aj AzisNo ratings yet

- PUSAT TANGGUNG JAWABDocument19 pagesPUSAT TANGGUNG JAWABsintaNo ratings yet

- Modul MKDocument85 pagesModul MKZhova Al AfrizhaNo ratings yet

- SPM Penyusunan-AnggaranDocument7 pagesSPM Penyusunan-AnggaranMexico Sterling100% (1)

- Presentasi Accurate Accounting IlDocument25 pagesPresentasi Accurate Accounting Iloky bonNo ratings yet

- RPKPS Mankeuibnu 2011Document9 pagesRPKPS Mankeuibnu 2011aniNo ratings yet

- Perilaku Dalam OrganisasiDocument14 pagesPerilaku Dalam Organisasihasmiati solikhahNo ratings yet

- RPKPS Mankeuibnu 2011Document39 pagesRPKPS Mankeuibnu 2011Aj AzisNo ratings yet

- RPS Manajemen Keuangan IIDocument12 pagesRPS Manajemen Keuangan IIAj AzisNo ratings yet

- Bab9-Perencanaan Dan Pengendalian BiayaDocument13 pagesBab9-Perencanaan Dan Pengendalian BiayaLucksen SumbaNo ratings yet

- Konsep Dasar Penyusunan AnggaranDocument9 pagesKonsep Dasar Penyusunan Anggarandanny adrianNo ratings yet

- Audit Manajemen 2 UMB 13Document62 pagesAudit Manajemen 2 UMB 13Aj AzisNo ratings yet

- Kkni Dan KurikulumDocument21 pagesKkni Dan KurikulumAj AzisNo ratings yet

- Digital 2015-3-20392955 TA Prasya AnindityaDocument70 pagesDigital 2015-3-20392955 TA Prasya AnindityamiftaNo ratings yet

- LAPORAN%20MAGANGDocument18 pagesLAPORAN%20MAGANGAj AzisNo ratings yet

- Bab8-Perencanaan Dan Pengendalian Biaya PDFDocument18 pagesBab8-Perencanaan Dan Pengendalian Biaya PDFAj AzisNo ratings yet

- INDOFOOD STRATEGY MANAGEMENTDocument18 pagesINDOFOOD STRATEGY MANAGEMENTAj AzisNo ratings yet

- UMB Audit Manajemen 5Document27 pagesUMB Audit Manajemen 5Aj AzisNo ratings yet

- Chor Nelia A Kunta SiDocument40 pagesChor Nelia A Kunta SiVan NLNo ratings yet

- Digital 2015-3-20392955 TA Prasya AnindityaDocument70 pagesDigital 2015-3-20392955 TA Prasya AnindityamiftaNo ratings yet

- Good Governance (GCG)Document53 pagesGood Governance (GCG)Aj AzisNo ratings yet

- PPh21Document52 pagesPPh21Aj AzisNo ratings yet

- Pajak Penghasilan Pasal 21Document31 pagesPajak Penghasilan Pasal 21Vanny Van Sneidjer0% (1)

- Kode Etik Profesi Akuntan Ind 2Document18 pagesKode Etik Profesi Akuntan Ind 2Aj AzisNo ratings yet